2025 中国オープンソース年次報告書

2025 中国オープンソース年次報告書商業化編

はじめに

ここ数年、中国におけるオープンソースの商業化をめぐる議論は、一つの問いを中心に展開してきました。オープンソースプロジェクトは、どのように「認知される」段階から「採用される」段階へ進み、さらに「持続可能な運営」へとつなげられるのか、という問いです。これまでの商業化編では、オープンソース企業のビジネスモデル探索に重点を置いてきました。たとえば、クラウドサービス、エンタープライズ版、技術サポート、エコシステム連携、業界別ソリューションを通じて、オープンソースソフトウェアが収益につながる仕組みをどう作るかです。同時に、開発者コミュニティ、資本市場、企業顧客、財団の仕組みの間に、まだ十分には接続されていない緊張関係があることにも注目してきました。これまでの中国オープンソース商業化のキーワードは「検証」でした。プロジェクトが実際のユーザーを蓄積できるか、コミュニティでの影響力が企業からの信頼に変わるか、国内市場がオープンソースを支えるサービス、安定性、安全性、長期保守に対価を払うのかを検証してきたのです。

2025年に入っても、この問いが消えたわけではありません。ただし、その背景は大きく変わりました。AIネイティブ技術の急速な広がり、オープンソースモデルエコシステムの拡大、クラウドネイティブ基盤の成熟、企業OSPO(Open Source Program Office。企業内でオープンソース戦略、コンプライアンス、コミュニティ参加を担う組織・機能)の能力向上、そして中国の開発者がグローバルな協働ネットワークに継続的に参加していることにより、オープンソースの商業化は、もはやソフトウェア企業の成長課題だけではなくなりました。いまやそれは、デジタル産業の基盤インフラ、AIアプリケーションの供給網、そして世界的な技術競争の構図の一部になっています。

本編では、これまでの商業化編を踏まえ、中国のオープンソースは「どのように持続可能であり続けるのか」を引き続き問い直します。ただし焦点は、ビジネスモデルの分類にとどまりません。近年、オープンソース商業化の枠組みそのものがどのように組み替わっているのかを分析します。一方で、中国のオープンソースは、AI、クラウドネイティブ、基盤ソフトウェア、開発者ツール、業界アプリケーションの領域で、新たな成長の入り口を得ています。もう一方で、ライセンスガバナンス、サプライチェーンセキュリティ、コミュニティの健全性、企業の貢献メカニズム、国際コンプライアンス、資本市場における評価ロジックは、オープンソースの商業化により高い要求を突きつけています。言い換えれば、中国のオープンソース商業化は新しい段階に入っています。個々のプロジェクトによる商業的な試行から、オープンソースエコシステム全体を計画的に育てる段階へ。国内市場でのプロダクト検証から、グローバルな協働ネットワークにおける能力競争へ。そして「コードを公開する」ことから、「開かれたイノベーション体系」を事業として組織する段階へと進みつつあります。

本編では、2025年のデータ編と国内外の研究報告を踏まえ、AIネイティブ化、グローバル化、企業ガバナンス、投資回収、オープンソース・スタートアップ、リスクとコンプライアンスといった観点から、中国オープンソース商業化の新しい基盤、機会、制約を分析します。

第一章|オープンソース商業化の新しい問い:プロジェクト収益からエコシステム上の資産へ

2025年のいま、中国におけるオープンソース商業化を考える際には、もはや「オープンソースプロジェクトはどう稼ぐのか」という一点だけから出発することはできません。より正確には、中国の開発者、企業、モデルプラットフォーム、基盤ソフトウェアプロジェクトが、すでにグローバルなオープンソースエコシステムの中核に入りつつあるなかで、中国のオープンソースは、規模、貢献、プロジェクトの影響力、産業側の需要を、どのように持続可能なビジネスモデル、国際的な協働ネットワーク、そして資本市場から評価されるエコシステム上の価値へ転換できるのか、という問いです。

この問いが変化した背景には、オープンソースそのものを評価する枠組みの変化があります。『2025 中国オープンソース年度報告:データ編』は冒頭で、オープンソースが単なるソフトウェア開発モデルから、デジタル文明を支える基礎的な公共インフラへと発展していると指摘しています。同報告は初めて OSDGs(Open Source Development Goals。オープンソースの価値を環境・社会・ガバナンスなどの観点から捉える評価枠組み)を全面的に採用し、コード量や Star 数だけでなく、知識共有、グリーンコンピューティング、デジタル主権、標準の共同形成、ルールの透明性、エコシステムの健全性といった、より深い価値を評価対象に加えました。これは、商業化編の分析対象も更新する必要があることを意味します。商業化は収益モデルだけの問題ではなく、オープンソースプロジェクトが公共インフラ、産業サプライチェーン、グローバルガバナンス、開発者ネットワークの中で、持続可能な位置を確保できるかという問題でもあります。

データ編は同時に、重要な方法論も示しています。すなわち、**「行動—品質—影響力」**を軸に、まず Issue、PR、Review、Merge などの行動から実際に活動している参加者を把握し、次にコミュニティ OpenRank によって貢献の品質を評価し、最後に全域 OpenRank によってグローバルな協働ネットワークにおける影響力を測る、という考え方です。OpenRank は、単なる件数ではなく、開発者やプロジェクトの協働関係から影響力を評価する指標です。この指標体系は、商業化にも直接的な示唆を与えます。あるプロジェクトにダウンロード数、Star、短期的な話題性だけがあり、継続的な貢献、メンテナー同士の協力、組織をまたぐ参加、国際的な影響力がなければ、長期的な事業化能力は形成しにくいでしょう。逆に、短期的な売上がまだ大きくないプロジェクトであっても、重要な技術スタックの中で質の高い貢献者、多様な組織参加、強い協働ネットワークを持っていれば、すでに商業化に先立つ資産を備えていると見ることができます。

2025年のデータは、中国のオープンソースが非常に微妙な段階にあることを示しています。一方で、中国はすでに世界のオープンソースの先頭集団に入り、開発者規模、企業の影響力、基盤ソフトウェアプロジェクト、オープンソースモデルエコシステムはいずれも急速に拡大しています。他方で、中国発プロジェクトが世界中の開発者や組織を引きつける力はまだ十分ではありません。国内プロジェクトにおける海外からの貢献比率は低く、協働ネットワークの外部との接続度も高める余地があります。この「能力は高まりつつあるが、グローバルなエコシステムを引きつける力はまだ不足している」という構造的な矛盾こそが、中国オープンソース商業化の中核的な論点です。

本編は、この問題意識から議論を進めます。中国のオープンソース商業化は、より成熟した段階に入っています。 開発者規模と貢献品質の向上は、重要プロジェクトをインフラ層へ押し上げています。AIと大規模モデルの急速な発展は、商業的価値の中心をコード配布から、モデルの再利用、推論環境への導入、プラットフォームサービスへと移しています。基盤ソフトウェアプロジェクトは世界の主要領域に入り、トップレベルの財団や企業への影響力を強めています。企業による貢献と OSPO の成熟により、オープンソース協働は財務指標や投資判断にも組み込まれ始めています。資本市場も、コミュニティの健全性を評価の基準として見始めています。中国のオープンソース商業化は、技術の大きな波に押され、次の成熟段階へ進みつつあります。

第二章|オープンソースエコシステムの基盤:開発者規模、貢献品質、グローバルな協働を引きつける力

データ編によれば、2025年のオープンソースエコシステムにおける第一の土台は、引き続き開発者規模です。2025年末時点で、GitHub の累計アクティブ開発者は2,500万人に達し、中国国内の Gitee / AtomGit / GitCode などのプラットフォームでは累計アクティブ開発者が1,000万人近く、GitLab では80万人近くに達しました。アクティブリポジトリの規模では、GitHub が3,600万件超、中国国内プラットフォームが2,600万件超、GitLab が73万件近くとなっています。年間の新規増加を見ると、2025年に世界で新たに増えたアクティブなオープンソース開発者は500万人を超え、そのうち GitHub が301万人、中国国内の Gitee / AtomGit / GitCode などが合計200万人、GitLab が12万人超でした。

これらのデータが商業化に持つ意味は、単に「人が多いから市場が大きい」という話ではありません。より重要なのは、開発者規模がオープンソース商業化の基礎的な流通効率を左右する点です。従来型の商用ソフトウェアでは、営業、販売チャネル、カスタマーサクセスのチームが顧客に一社ずつ接触する必要があります。一方、オープンソースプロジェクトが開発者の日常的なツールチェーンに入り込めば、ダウンロード、試用、Fork、貢献、ドキュメント共有、コミュニティでのQ&Aを通じて、低コストで広がっていきます。言い換えれば、開発者規模は、オープンソース商業化における第一の市場基盤です。

ただし、規模がそのまま商業化を生むわけではありません。データ編によれば、中国の GitHub 上のアクティブ開発者は210万人を超え、世界第3位です。国内の Gitee / AtomGit / GitCode などのプラットフォームを含めると、全体では350万人超と推計され、世界第2位となります。同時に、2025年に GitHub 上で新たに増えた中国のアクティブ開発者は約1.5万人にとどまる一方、国内プラットフォームでの新規増加は重複排除後でも100万人を超えました。この変化は、中国の開発者活動にプラットフォーム構造の移行が起きていることを示しています。グローバルプラットフォームでの新規増加は鈍化し、国内プラットフォームでの活動はより強く伸びているのです。

これは商業化に二つの結果をもたらします。肯定的に見れば、国内プラットフォームは中国国内の企業、個人、高等教育機関の開発者を大量に受け止め、中国発の基盤ソフトウェア、業界別オープンソース、モデルコミュニティに、より強いローカル需要を生み出しています。一方で、開発者活動が国内プラットフォームに偏り、国際的な協働ネットワークとの接続が弱くなれば、中国発プロジェクトのグローバルな可視性、海外貢献者の参加、国際市場での商用展開は制約を受けます。そのため、中国のオープンソース商業化は国内ユーザー規模だけを追うのではなく、グローバルな協働ネットワークも育てる必要があります。後で述べる「エコシステムを引きつける力」が重要な指標になるのは、このためです。

データ編は、アクティブリポジトリの面でも同じようなシグナルを示しています。2025年、世界のアクティブリポジトリは1,100万件を超え、そのうち GitHub の新規増加は590万件、Gitee / AtomGit / GitCode など中国国内プラットフォームの新規増加は合計500万件、GitLab は11万件超でした。GitHub のアクティブリポジトリは10年間で223万件から632万件へ増え、Gitee は2025年に約438.9万件という一つのピークに達しました。リポジトリ数の継続的な増加は、オープンソースがなおイノベーション供給の拡大期にあることを示しています。ただし商業化の観点で本当に重要なのは、どのリポジトリが「プロジェクト」から「プロダクト」になり、どのプロダクトが「基盤インフラ」になり、どの基盤インフラがエコシステム上の重要な接点を形成するのかです。

したがって、商業化編では「データ上の規模」を「構造的な判断」へ読み替える必要があります。開発者とリポジトリの増加は、オープンソース商業化の市場基盤を作ります。プラットフォーム構造の移行は、商業化が国内市場中心に閉じるのか、グローバルネットワーク型へ広がるのかを左右します。そして貢献品質とプロジェクトの影響力は、プロジェクトが企業顧客、財団、資本市場から信頼を得られるかを決定します。

活動量から貢献へ:OpenRank は商業化の見方をどう変えるか

データ編では、OpenRank 貢献度を使って、コードコミット、レビューでのフィードバック、Issue 修正などの質の高い協働行動を測定しています。また、単純な活動量よりも、技術的な共同開発の深さと持続可能性を反映しやすいと指摘しています。これは商業化にとって非常に重要です。企業顧客がオープンソース関連の商用サービスを調達する際に本当に重視するのは、プロジェクトがにぎわっているかどうかではなく、十分な保守能力、応答能力、ロードマップの安定性を持っているかどうかだからです。

2025年のグローバルOpenRankデータには、注意すべき現象が見られました。グローバルOpenRank貢献度は2016年から2024年にかけて747万から2,052万へ上昇しましたが、2025年には約1,926万へ低下しました。OpenRank 影響力も、2016年から2023年にかけて約2,635万から9,088万へ上昇した後、2025年には約5,640万へ大きく下がりました。データ編はその理由として、生成AIツールの普及により、従来はコミュニティ協働で行われていたタスクの一部が技術的に代替され、個人の効率は上がる一方で、開発者同士の対話や協働頻度が下がる可能性を挙げています。また、一部の中国開発者が GitCode、Gitee などの国内プラットフォームへ移り、小規模チームや個人プロジェクトが増えたことで、外部との接続度が相対的に弱まったとも分析しています。

中欧国際工商学院(CEIBS)とキール世界経済研究所(Kiel Institute for the World Economy)の研究チームは、「Vibe Coding Kills Open Source」という論文を発表しました。同論文は、AIエージェントがユーザーによるオープンソースソフトウェアの選択、組み合わせ、変更を支援し、生産性を高める一方で、ユーザーが直接ドキュメントを読み、Issue を提出し、議論に参加し、メンテナーとやり取りする機会を減らす可能性があると指摘しています。メンテナーへの見返りが主に直接のユーザー参加から生まれている場合、AIを介した利用はオープンソースの供給を弱めるおそれがあります。データ編が観察した協働頻度の低下は、同論文が指摘する「使われているのに見えにくい」リスクとつながります。AIによって開発効率が上がることで、一部の協働は自動化に置き換わります。協働上のやり取りが減れば、プロジェクトのメンテナーはフィードバック、評判、商談の手がかりを得にくくなります。保守へのインセンティブが弱まれば、長期的にはオープンソースプロジェクトの品質にも影響する可能性があります。

ただし、中国のデータは別の側面も示しています。データ編によれば、中国の開発者はより深い貢献を重視しています。米国の約3分の1の開発者影響力で、米国のオープンソース開発者の総貢献度に対して約50%に迫る水準に達し、なお7.54%の伸びを維持しています。2025年の中国の OpenRank 貢献度は254,963で、米国の297,884に次ぐ世界第2位でした。これは、中国のオープンソースがもはや「利用が多い」だけではなく、高品質な貢献の面でも世界のオープンソースの先頭グループに近づいていることを示しています。

ここから、最初の商業化の連鎖が見えてきます。中国の高品質な貢献が増えれば、中国企業と中国発プロジェクトはグローバルな技術サプライチェーンに入りやすくなります。しかし、世界全体で協働上のやり取りが減り、プラットフォームの国内循環が強まれば、プロジェクトの外部からの可視性と、グローバルなエコシステムを引きつける力は弱まります。したがって、中国のオープンソース商業化は、「自分たちが貢献できる」段階から、「世界中の開発者と組織に共同貢献してもらえる」段階へ進む必要があります。

だからこそ、企業向けオープンソース商業化では、機能開発だけでなく、コミュニティ運営、Developer Relations、英語ドキュメント、グローバルな Issue 対応、透明なロードマップ、財団ガバナンスへの投資が欠かせません。貢献品質は技術的な信頼を生みますが、開かれたガバナンスがあって初めて、その技術的な信頼は商業上の信頼へ変わります。

筆者は、2025年から2027年までの3年間が、AIがソフトウェア産業全体を大きく変える時期になると見ています。この間、オープンソースプロジェクトの活動データや協働データは、企業のオープンソース投資の方法、開発者における AI Coding の浸透率、プロジェクト側の能動的な保守方法の変化に応じて、大きく揺れ動くでしょう。この点は後半でも改めて扱います。

貢献の送り出しから、エコシステムを引きつける力へ:グローバル商業化の重要な弱点

データ編は、国境を越える貢献の流れから、中国オープンソース商業化における重要な弱点を明らかにしています。中国の開発者は Linux、Kubernetes、PyTorch など、米国主導の国際的な主要プロジェクトで非常に活発に活動しており、貢献密度も世界上位にあります。しかし逆方向の流れは十分ではありません。中国本土発のプロジェクトが海外から得ている実質的な参加はなお限られており、グローバルなオープンソース協働の中に「中心」と「周辺」の構造が残っていることを示しています。

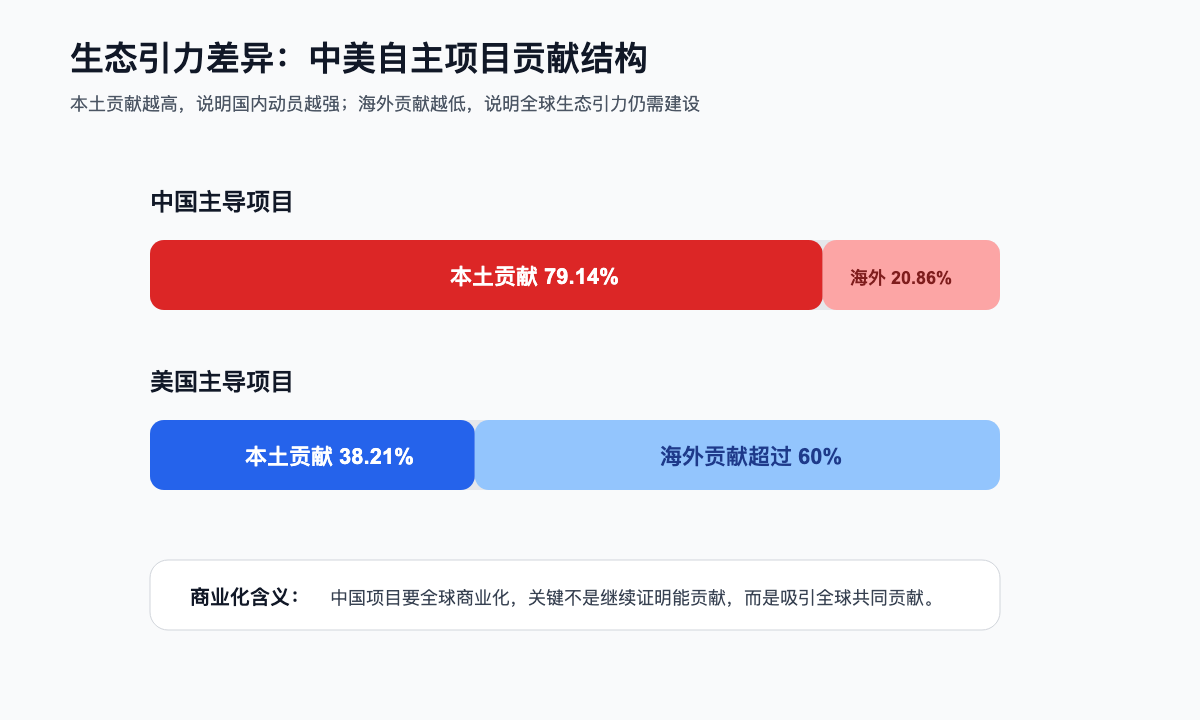

米国発プロジェクトと中国発プロジェクトの貢献分布を比べると、この問題はよりはっきりします。米国主導プロジェクトでは、米国内の開発者による貢献は38.21%にとどまり、6割超は海外からの貢献です。そのうち中国は7.81%、ドイツは6.84%、カナダは5.06%を占めます。一方、中国主導プロジェクトでは、中国国内からの貢献が79.14%に達し、米国からの貢献は6.27%、カナダは1.59%で、国際協働の度合いは第10位にとどまります。データ編はこのため、今後のオープンソース競争の中心は「人材を送り出すこと」から「エコシステムを引きつけること」へ移っており、世界中の開発者を深い共同開発に引き込めるかどうかが、国家レベルのオープンソースリーダーシップを測る重要な基準になると指摘しています。

この点は、商業化に直接影響します。オープンソースプロジェクトが主に国内開発者によって支えられていても、国内では商業モデルを作ることができます。たとえば、政府・企業向け調達、業界別ソリューション、中国製技術への置き換え、プライベート環境への導入、技術サポートなどです。しかし、グローバルな商用オープンソース企業を目指す場合や、海外企業に重要システムで安心して採用してもらう場合には、二つのことを示す必要があります。第一に、そのプロジェクトが単一企業や単一地域だけの技術資産ではなく、グローバルコミュニティが共同で保守できる公共的な基盤であること。第二に、ロードマップ、ライセンス、セキュリティ対応、ガバナンスの仕組みが、単一の商業主体の変化によって不安定にならないことです。

このことは、なぜ2025年の商業化編で「財団によるホスティング」と「制度面での安心感」が重要テーマになるのかを説明します。Redis のライセンス変更後に Valkey などのプロジェクトが注目された現象は、一種の「アップストリーム・モーメント」と整理できます。中立的な財団がホストするプロジェクトは、制度面での安心感を提供できるからです。データ編が示す中米プロジェクトの国際貢献構造も、別の角度から同じことを示しています。制度化されたガバナンスは付加価値ではなく、中国発プロジェクトが海外からの貢献を増やし、高付加価値市場に入るための前提なのです。

つまり、中国発プロジェクトの国内貢献比率が高いことは、国内産業を動員する力の強さを示しています。一方で、海外貢献比率の低さは、グローバルなエコシステムを引きつける力がまだ不足していることを示します。その不足は、海外での商用調達や国際資本からの評価を制約します。したがって、中国のオープンソース商業化は、財団ガバナンス、透明なロードマップ、国際向けドキュメント、開かれた貢献プロセス、コンプライアンス能力を通じて、海外から参加する際の障壁を下げる必要があります。

これは、中国のオープンソース企業に「海外展開」の捉え直しも求めます。オープンソースプロジェクトの海外展開とは、README を英語に訳すことでも、海外SNSで宣伝することでもありません。海外の開発者が PR を送りたいと思えること、海外企業が本番システムに組み込みたいと思えること、海外の財団、標準化組織、資本市場がプロジェクトのガバナンスの安定性とエコシステムのしなやかさを確認できることです。

第三章|AIがオープンソースに入ってくるとき

技術マップ:AIの急拡大は商業化の重心をどう変えるか

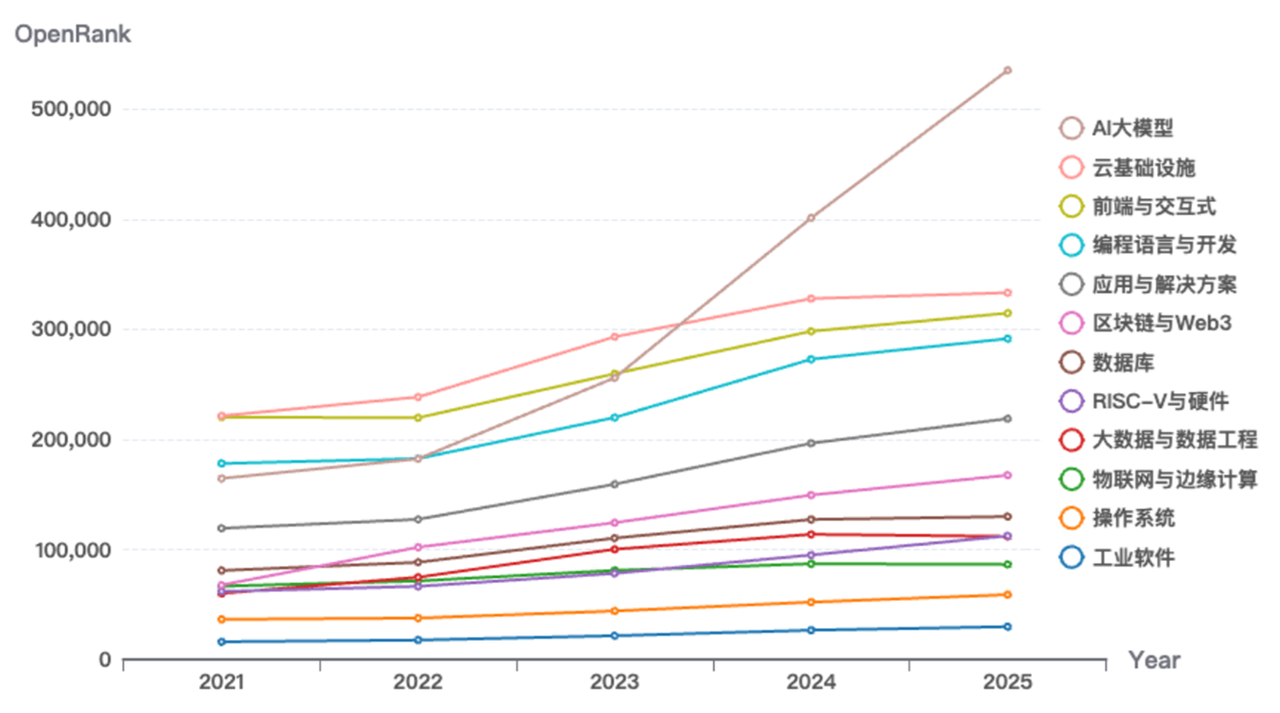

データ編によれば、AI大規模モデルは2025年に最も大きく伸びた技術領域になりました。AI大規模モデル関連リポジトリの年平均成長率は210%を超え、2024年以降、すべての技術領域の中で首位に立っています。Qwen、Llama、DeepSeek などのオープンソースモデルは急速に百万単位の Star を獲得し、「Model as a Service(MaaS、モデルをサービスとして利用する形)」を新しいパラダイムへ押し上げ、AIアプリケーション導入のハードルを大きく下げました。同時に、Kubernetes、Terraform などのクラウド基盤は高い活動量を維持し、データベース、オペレーティングシステム、ビッグデータ、IoT などの基盤ソフトウェアも安定して成長し、デジタル産業の土台を形づくっています。

このデータが示しているのは、2025年の技術構造が「AIだけの単発的な爆発」ではなく、AIが先導し、クラウド基盤がそれを支え、基盤技術が底を固める構造になっているということです。AIプロジェクトの急成長は、モデル呼び出し、推論最適化、エージェントフレームワーク、RAG(検索拡張生成。外部データを検索して生成AIの回答に組み込む仕組み)ツール、モデルサービスプラットフォームといった新しい需要を生みました。クラウドネイティブ基盤は、こうした新しいワークロードを受け止めます。さらに、オペレーティングシステム、データベース、コンパイラ、オープンハードウェア、エッジコンピューティングは、長期的に安定した産業基盤を提供します。商業化の機会も、単一ソフトウェアの販売から、多層的なインフラスタックへ移りつつあります。

CNCF が今年1月に公開した『Annual Cloud Native Survey: The infrastructure of AI’s future』によれば、66%の組織がすでに Kubernetes を生成AIワークロードの実行基盤として使っています。一方で、52%の組織はAIモデルを構築・訓練しておらず、37%はマネージドAPIを利用し、25%は自社環境でモデルをホストしています(出典:CNCF, Annual Cloud Native Survey: The infrastructure of AI’s future, 2026, p.6-p.7)。これは、多くの企業がモデルの生産者ではなく、モデルの利用者であり統合者であることを示しています。したがって商業化の高頻度な場面は、「より大きな基盤モデルを訓練すること」ではなく、「モデルを安定的、低コスト、安全、かつコンプライアンスに沿った形で業務システムに接続すること」にあります。

ここに、オープンソース商業化モデルが変化している根本的な理由があります。従来のオープンソースソフトウェア商業化では、Open Core、エンタープライズ版、マネージドクラウドサービス、技術サポート、専門サービスが代表的な道筋でした。AIネイティブ時代にも、これらのモデルは残ります。ただし収益の重心は、推論コストの最適化、モデルデプロイ基盤、プライベート環境やハイブリッドクラウドへの導入、業界向け微調整、コンプライアンス監査、モデルゲートウェイ、エージェントワークフロー、データコネクタ、オブザーバビリティ基盤へ移っていきます。つまりAIが普及するほど、企業はインフラとして提供されるオープンソース商用サービスを必要とするようになります。

この流れは次のように整理できます。AI大規模モデルのリポジトリが高速に増えることで、モデル供給は過剰になり、能力は急速に広がります。モデル能力が広がると、単一モデルの希少性は下がり、競争の焦点は推論効率、デプロイの安定性、業界システムとの統合へ移ります。多くの企業はモデルを訓練するのではなく利用する側であるため、推論基盤、クラウドネイティブなデプロイ、モデル運用、コンプライアンスサービスが商業化の中心になります。

「ソフトウェアを売る」から「知能を売る」へ、という変化は、すべてのオープンソース企業がAPI企業になるという意味ではありません。むしろ、知能の能力が電力のように必要に応じて利用されるようになり、その周辺に送配電網、変圧器、計量システム、安全基準、業界別の接続方法に相当するビジネスが形成される、ということです。公共APIは「電力」、プライベート環境への導入は「企業内の変電設備」、クラウドネイティブなモデルプラットフォームは「送配電ネットワーク」、コンプライアンスサービスは「安全認証と規制報告」に近い役割を持ちます。

モデルプラットフォームデータ:「モデル公開」から「モデル再利用」への商業ロジック

2025年のデータ編に Hugging Face と ModelScope(魔搭社区)のデータが加わったことは、商業化編が重視すべき新しい変化です。報告は、Hugging Face と ModelScope がもはや単なるモデル公開・配布プラットフォームではなく、モデル供給の拡大、開発者の協働、エコシステムからのフィードバックを同時に支える重要な基盤へ進化していると指摘しています。大規模モデルエコシステムの分析では、2025年末時点で、Hugging Face は1,300万人を超えるユーザーと250万個のモデルを持ち、ModelScope は1,600万人を超えるユーザーを集め、15万個を超えるモデルをホストしているとされています。

この変化は商業化にとって非常に重要です。コードのオープンソース時代には、商業化はソフトウェアパッケージ、リポジトリ、ライセンス、デプロイ環境を中心に展開していました。モデルのオープン化時代には、商業化はモデル公開、ダウンロード、いいね、微調整、量子化、派生モデル、データセット、推論エンドポイント、モデルカードを中心に展開します。モデルカードとは、モデルの用途、性能、制約、ライセンスなどをまとめた説明文書です。モデルプラットフォームは、新しい開発者接点であり、商用オープンソース企業にとっての市場インフラにもなっています。

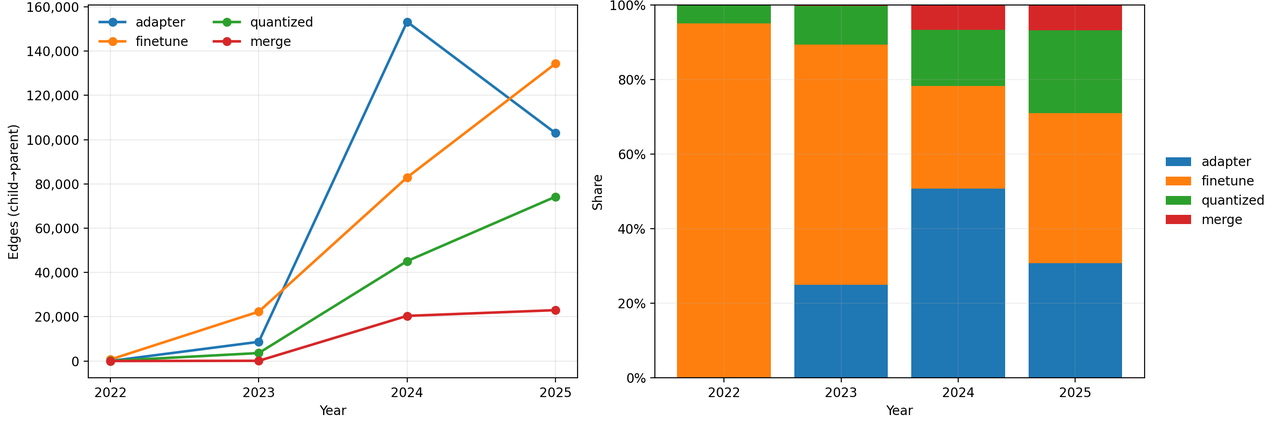

データ編は、モデルエコシステムが「公開」から「再利用」へ移りつつあると指摘しています。最近2年間、既存モデルをさらに微調整し、適配し、量子化する動きが明らかに増えています。これは、プラットフォームの焦点が新しいモデルの公開だけではなく、基盤モデルを継続的に再利用し、再開発する方向へ移っていることを示します。この変化は、商業化機会の移動とよく対応しています。基盤モデルの公開はブランド認知をもたらしますが、持続可能な商業的価値は、多くの場合、再利用の段階で生まれます。企業はモデルを自社のナレッジベースにつなぎ、業界向けアシスタントへ微調整し、エッジデバイス向けに量子化し、推論スループットを最適化し、エージェントツールチェーンに接続し、監査と権限管理を加えていきます。

ダウンロード数といいね数の違いも、商業化を理解するうえで有用です。データ編は、ダウンロード数はモデルがプロダクト、スクリプト、ワークフロー、ローカルデプロイ構成に継続的に組み込まれているかに近く、いいね数はある時点で集中的に評価されたかに近いと指摘しています。2025年11月、Hugging Face のダウンロード純増は42.76億回、いいね純増は58.48万件でした。2026年1月にはダウンロード純増が507.07億回に増え、2月にはさらに2,049.69億回へ伸びました。言い換えれば、いいねは注目度を示し、ダウンロードは利用を示します。注目度はブランドにつながりますが、商業化の基盤により近いのは利用です。

データ編はさらに、中国のモデルがプラットフォーム上の活発な参加者から、重要な推進力へ変わっていると指摘しています。Hugging Face の公式レビューによれば、中国は月間ダウンロード数と総ダウンロード数の両方で米国を上回りました。過去1年間、中国のモデルはプラットフォーム全体のダウンロードの41%を占め、最大の単一シェアを形成しています。Baidu は Hub 上のモデルリポジトリ数を、2024年のゼロ公開から2025年には100件超へ増やし、ByteDance と Tencent の公開数もそれぞれ8〜9倍に増えました。これは、中国のモデルが単に「認知されている」だけでなく、継続的に使われていることを意味します。

ここから、第三の連鎖が見えてきます。モデルプラットフォームの規模が拡大すると、モデル配布コストは下がります。モデルのダウンロードと派生的な再利用が増えると、商業的価値は一度きりの公開から継続的な統合へ移ります。中国モデルのダウンロードシェアが上がっていることは、中国のオープンソースAIがグローバルな利用の流れに入っていることを示します。ただし、ダウンロードと注目度が必ずしも一致しないことは、商業化を見る際に世論上の熱量だけではなく、モデルが長期的なワークフローに入っているかを見る必要があることも示しています。

これは、中国のオープンソースAI企業により高い要求を突きつけます。あるモデルの商業化が成功しているかどうかは、公開当日の benchmark やソーシャルメディアでの話題性だけで判断すべきではありません。安定したダウンロードがあるか、継続的に派生利用されているか、企業に統合されているか、明確なライセンスがあるか、推論エンドポイント、プライベート環境への導入、微調整ツール、評価体系、安全監査、商用サポートを提供できるかを見る必要があります。

第四章|企業のオープンソース戦略:技術的な影響力から産業基盤へ

企業影響力:「技術の補完」から「戦略上の必須要素」へ

データ編は、中国市場においてオープンソースが「技術の補完」から「戦略上の必須要素」へ格上げされたと明確に指摘しています。この一文は、企業による商業化を理解するうえで重要です。かつて企業のオープンソース活動は、エンジニアリング文化、採用ブランディング、技術広報の一部であることが多くありました。現在では、開発者接点、技術標準、サプライチェーン上の重要な接点、AIインフラをめぐる発言力を企業が獲得するための戦略的な取り組みになっています。

世界の企業ランキングでは、Microsoft が OpenRank 205,596.64 で1位、Huawei が89,368.78で2位、Google が75,962.65で3位となりました。Huawei は世界 Top 15 の中で最も順位の高い中国企業です。データ編は、Huawei が OpenHarmony、Ascend AI(昇騰AI)、KubeEdge などのプロジェクトへ継続的に投資していることにより、基盤ソフトウェア、AIチップ、IoTエコシステムへ同時に影響を及ぼせる数少ない中国企業の代表になっていると見ています。

これは、オープンソース上の影響力が企業のインフラ戦略と深く結びついていることを示しています。NVIDIA の例はさらにわかりやすいものです。データ編によれば、NVIDIA は2025年初めの9位から年末には4位へ上昇しました。この上昇は、CUDA エコシステム、AI推論最適化ツール、大規模モデル訓練フレームワークなどにおける体系的なオープンソース展開によるもので、ハードウェアの優位性をソフトウェアエコシステム上の競争力へ転換することに成功しました。中国企業にとっての示唆は明確です。ハードウェア、クラウド、データベース、オペレーティングシステム、モデル能力は、それだけでは長期的な競争優位にはなりません。それらがオープンソースのツールチェーンと開発者エコシステムを通じて事実上の標準になって初めて、商業化の競争優位になります。

中国企業ランキングでは、「上位企業が安定し、層が明確になり、新興企業も現れる」という構図が見られます。Huawei は89,368.78で1位となり、Alibaba の26,349.25を大きく上回りました。Ant Group、ByteDance、Baidu が3位から5位に続き、PingCAP、ESPRESSIF、Tencent、Fit2Cloud、DaoCloud などがトップ10に入りました。その中で ByteDance の OpenRank は16,625.76となり、前年から6,703.16の大幅増となりました。これは、同社がアプリケーション層のイノベーションから、技術基盤を外部へ提供する段階へ移りつつあることを示しています。

この企業データからは、三つの商業化パターンを読み取ることができます。

第一はフルスタック基盤型です。Huawei に代表されるこの型では、OpenHarmony、openEuler、MindSpore、Ascend(AIプロセッサ/計算基盤)エコシステム、エッジコンピューティング、通信技術・プロトコルを通じて、端末、クラウド、チップ、フレームワークをまたぐ総合的なオープンソース影響力を構築します。その商業化は、ソフトウェア単体の売上だけでなく、エコシステム標準の形成、ハードウェア対応、業界別ソリューション、そして技術的自立性を高める基盤への需要から生まれます。

第二はクラウド・データ基盤型です。Alibaba(Alibaba Cloud を含むクラウド基盤)、PingCAP(分散SQLデータベース TiDB)、SelectDB(Apache Doris 系のリアルタイム分析データベース)、StarRocks(高速分析・レイクハウス向けデータベース)、Zilliz(ベクトルデータベース Milvus の主要開発元)などに代表されるこの型では、データベース、レイクハウス、ベクトル検索、クラウドネイティブミドルウェア、AIデータ基盤を中心に商業化が進みます。AIアプリケーションが普及するほど、企業は高品質なデータ管理、ベクトル検索、リアルタイム分析を必要とするため、こうしたオープンソースプロジェクトの商業的価値は高まります。

第三はAIネイティブツールチェーン型です。ByteDance(TikTok を運営し、VolcEngine などでクラウド・AI基盤も展開)、LobeHub(LobeChat などのAIアプリケーション/エージェントUI開発コミュニティ)、GPUStack(GPUリソース管理とLLM推論基盤)、FastDeploy(AIモデルの推論・デプロイ支援ツール)、spring-ai-alibaba(Spring AI と Alibaba 系AIサービスを連携させるための開発フレームワーク)などに代表されるこの型では、エージェント、推論、強化学習、GPUスケジューリング、企業向けAI開発フレームワーク、ローコードAIツールを中心に成長が生まれます。これらのプロジェクトは、商業化の機会が大規模モデルそのものから、「モデルを使えるようにする」ツールチェーンへ広がっていることを示しています。

この観点から見ると、一部企業の順位が変動する理由も理解しやすくなります。データ編は、DaoCloud の OpenRank が年初の6位から年末の15位へ下がり、下落幅が60%を超えたと述べています。要因としては、コミュニティ運営とプロジェクトのイテレーションを維持できなかったこと、AIネイティブ基盤という注目領域で影響力のある新規プロジェクトを出せなかったことが挙げられています。この後退例は、商業化編にとって示唆的です。オープンソース上の影響力は一度得れば維持できる資産ではなく、継続的な投資の結果です。企業がオープンソースプロジェクトをその年の技術潮流と結びつけられなければ、クラウドネイティブ時代に先行していたとしても、AIネイティブ時代には開発者の関心を失う可能性があります。

プロジェクト影響力:基盤ソフトウェアの商業化は「基盤化」へ向かう

2025年の世界オープンソースプロジェクト影響力ランキングでは、一つの節目がありました。OpenHarmony が OpenRank 60,089.18で世界1位となり、openEuler は16,257.57で世界10位に入りました。世界 Top 100 のオープンソースプロジェクトでは、米国から49件、中国から12件が選ばれました。中国は2位であり、アジアで唯一ランクインした国でもあります。これは、中国のオープンソースプロジェクトが局所的に活発な段階を超え、基盤ソフトウェアとAIの領域で世界の主要プロジェクト群に入り始めていることを示しています。

データ編によれば、OpenHarmony の得点は2位の Azure の約1.5倍であり、中国が IoT やスマートデバイスなど、あらゆるモノがつながるオペレーティングシステム領域に大きく投資し、エコシステムをまとめ上げる力を持っていることを示しています。openEuler がトップ10に入ったことは、中国がサーバーOS領域でも重要な位置を占めていることを意味します。中国プロジェクトのランキングでも、OpenHarmony と openEuler は1位、2位です。OpenHarmony の得点は6万を超え、2位の openEuler の約4倍、3位の MindSpore の7倍以上でした。openKylin と Anolis OS も上位に入り、中国発オペレーティングシステム群に厚みが生まれていることがわかります。

この背後にある商業化のロジックは、従来の「ソフトウェアライセンスを売る」という発想だけでは説明できません。オペレーティングシステム系のオープンソースプロジェクトが、端末、サーバー、IoT、車載機器、産業設備、政府・企業インフラに組み込まれると、その商業的価値はソフトウェア本体の販売ではなく、互換性認証、業界別ディストリビューション、移行サービス、長期サポート、セキュリティ強化、ハードウェア対応、アプリケーションエコシステム、そしてガバナンスへの信頼から生まれます。ここでいう基盤化戦略とは、基盤インフラとなるプロジェクトが単なる性能や機能だけでなく、安定性、安全性、コンプライアンス、長期的な保守可能性を提供することで、産業側の採用を広げていく考え方です。

だからこそ、財団ガバナンスが重要になります。ここでいう財団ガバナンスとは、特定の一企業だけがプロジェクトの方向性を決めるのではなく、財団を通じて、商標、リリース方針、ロードマップ、セキュリティ対応、貢献ルール、参加企業間の意思決定を透明に管理する仕組みを指します。OpenHarmony と openEuler はいずれも OpenAtom Foundation と関係があり、両プロジェクトの影響力上昇は、中立的なガバナンス基盤が企業、開発者、産業パートナーを集めるうえで有効であることを示しています。重要産業の顧客にとっては、単一企業の約束よりも、透明なガバナンス、開かれたロードマップ、複数の主体による参加、継続的なセキュリティ対応の仕組みがあることのほうが、長期的な信頼につながります。そのため商業化は、「企業が一つのオープンソースプロジェクトを保有し、エンタープライズ版を売る」形にとどまりません。「財団が公共的な基盤を支え、商用ディストリビューションやサービスを提供する企業が、業界別の利用シーンに合わせて信頼できる形で届ける」形へ広がっていきます。

中国オープンソースプロジェクト Top 15 からは、AIと大規模モデル技術スタックが新しい成長エンジンになっていることも見えます。MindSpore と PaddlePaddle は3位、4位、ModelScope は6位、VolcEngine は7位、verl は12位に入りました。これらのプロジェクトは、中国のインターネット企業やAI企業が、大規模モデルの訓練、推論、最適化にオープンソースで投資していることを示しています。データベースとミドルウェアでは、Apache Doris、TiDB、StarRocks、Milvus などのプロジェクトが継続してランクインしており、中国がデータ基盤の商業化を本格段階へ進めていることを示しています。

ここから、第四の連鎖が見えてきます。基盤ソフトウェアプロジェクトが世界の上位に入ることは、中国が公共的な技術基盤を構築する能力を持つことを示します。その公共的な基盤が重要産業に入ると、商業的価値はソフトウェア機能から信頼できる提供体制へ移ります。信頼できる提供体制には、財団ガバナンス、業界別ディストリビューション、長期サポート、エコシステム認証が必要です。したがって、基盤ソフトウェア商業化の中心は、単一プロダクト化ではなく、基盤化にあります。

新興オープンソース勢力:AIエージェントと推論ツールチェーンが「ユースケース定義」の時代を開く

成熟したプロジェクトがエコシステムの土台を決めるなら、新興プロジェクトは次の方向性を示します。2025年の世界新興オープンソースプロジェクト Top 30 では、AI関連プロジェクトが19件に達し、半数を超えました。そこには Cherry Studio(複数の大規模モデルを扱えるデスクトップ型AIクライアント)、llama.cpp(ローカル環境でLLMを動かすための代表的な推論基盤)、bolt.new(ブラウザ上でアプリケーションを生成・編集できるAI開発環境)、Roo Code、Cline、Aider(いずれも開発者向けAIコーディング支援ツール)、Eliza(AIエージェント開発フレームワーク)、OpenHands(ソフトウェア開発作業を自律的に支援するAIエージェント)、Goose(開発者の作業を支援するローカルAIエージェント)、modelcontextprotocol/servers(MCP、すなわち Model Context Protocol に対応する各種サーバー実装)、smolagents(軽量なAIエージェント開発ライブラリ)などが含まれます。これらのプロジェクトに共通する特徴は、従来型の基盤ライブラリというよりも、開発、デプロイ、人とAIのインタラクションの方法を直接変えるAIネイティブツールであることです。

新興プロジェクトのランキングは、オープンソースのイノベーションが「技術コンポーネント」から「ワークフローの入り口」へ移っていることを示しています。AIプログラミングアシスタント、エージェントフレームワーク、Model Context Protocol サーバー、デスクトップLLMクライアント、フルスタックアプリ生成ツールは、いずれも開発者がAIとやり取りする新しい入り口です。こうした入り口を握る企業やコミュニティは、次世代の開発者ツールチェーンにおける商業化機会を得る可能性があります。

中国プロジェクトの急上昇ランキングにも、同じ傾向が見られます。verl(ByteDance Seed発の大規模モデル向け強化学習ライブラリ)は中国オープンソースプロジェクト影響力急上昇ランキングで1位となり、総合順位を1,582位上げました。spring-ai-alibaba(Java/Spring向けのエージェント・ワークフロー開発フレームワーク)、KTransformers(CPU/GPUを組み合わせて大規模モデルの推論や微調整を効率化するフレームワーク)、KWDB(AIoT向けの分散マルチモデルデータベース)、FastDeploy(AIモデルの推論・デプロイ支援ツール)、GPUStack(GPUクラスター管理とLLM推論基盤)、ha_xiaomi_home(Home Assistant向けのXiaomiスマートホーム連携)、Mooncake(Kimiで使われるLLMサービング基盤)なども急速に順位を上げています。データ編はさらに、spring-ai-alibaba がエージェント、ワークフロー、マルチエージェント能力を Spring エコシステムに統合し、Java企業開発者がAIアプリケーションを開発するハードルを下げていると指摘しています。FastDeploy は大規模モデルの推論デプロイに焦点を当て、中国製チップにも対応しています。GPUStack は、複数モデルの同時推論における GPU リソーススケジューリングの問題に取り組んでいます。これらのプロジェクトは、AIが研究プロトタイプから本番利用可能な段階へ移っていることを示しています。

ここでの因果関係は明確です。企業がAIを実際に使うには、慣れた開発フレームワーク、低コストの推論、中国製チップへの対応、GPUスケジューリング、業界データへの接続が必要です。こうした需要がAIツールチェーンプロジェクトの急増を促しています。ツールチェーンプロジェクトは業務シーンに近いため、商用プロダクトや有償サービスへつながりやすいのです。

これは、中国のオープンソース商業化が「ユースケース定義」の時代に入っていることも意味します。データ編は、2025年に急上昇したプロジェクトが汎用性だけを追うのではなく、具体的なシーンと深く結びついていると指摘しています。ByteDance チームによる RLHF 訓練関連の取り組み、清程極智や清昴智能などが Ascend エコシステムと連携して進める推論最適化製品・ツール群、KaiwuDB の IoT データベース、小米のスマートホーム連携などがその例です。オープンソースは「技術を見せる」段階から「問題を解決する」段階へ移っています。この見方は、商業化編の中核的な判断として重要です。商業化の本質は「何をオープンソース化したか」ではなく、「誰のどの現実の問題を解決し、その問題解決をオープンソースネットワークの中で継続的に広げられるか」にあります。

第五章|オープンソースの価値をどう測るか:Utility、ROI、OSPO と資本市場の評価

AIネイティブなビジネスモデル:Open Core から Utility、Platform、Compliance へ

ここまでのデータを踏まえると、2025年のAIネイティブなオープンソース商業化には、少なくとも三つのより明確なモデルが見えてきます。

第一はUtility モデル:知能の効用を売る形です。モデル供給が増え、推論コストが下がり、ダウンロードと再利用の規模が広がると、汎用モデルの能力は希少な資産から、計測可能なリソースへ近づいていきます。企業が購入するのは「一つのモデル」そのものではなく、安定した token スループット、低レイテンシ、可用性、プライベート環境への導入オプション、コスト管理、SLA(Service Level Agreement、サービス品質保証)です。Linux Foundation のオープンソースAI経済影響レポート『The Economic and Workforce Impacts of Open Source AI』によれば、回答組織の3分の2はオープンソースAIの導入コストがプロプライエタリAIより低いと考えており、約半数の組織がコスト削減を理由にオープンソースAIを選んでいます。コスト優位性は利用規模を広げ、利用規模は API、推論サービス、キャッシュ、ルーティング、オブザーバビリティ基盤の商業化を後押しします。

第二はPlatform モデル:本番運用能力を売る形です。CNCF の『Annual Cloud Native Survey: The infrastructure of AI’s future』によれば、47%の組織はAIモデルをたまにしかデプロイしておらず、毎日デプロイできている組織は7%にとどまります(出典:CNCF, Annual Cloud Native Survey, 2026, p.8)。これは、本番運用へ載せる能力がまだ希少であることを示しています。Kubernetes、KServe、Kubeflow、Prometheus、Argo、OpenTelemetry、GPUスケジューリング、モデルゲートウェイを中心にしたプラットフォームサービスは、オープンソースAI商業化の重要な受け皿になります。モデルが増えるほど、企業は統一されたプラットフォームを必要とします。プラットフォームが成熟するほど、オープンソースプロジェクトは本番環境に入りやすくなります。そして本番環境への組み込みが深くなるほど、商業化は持続しやすくなります。

第三はCompliance モデル:信頼できるコンプライアンスを売る形です。モデルの再利用経路が増えるにつれて、データ編は、モデルのライセンス情報の完全性がより大きな問題になっていると指摘しています。ライセンスが明確か、後続の再利用判断を支えられるかは、プラットフォームエコシステムにとって現実的な課題です。つまり、オープンソースAIの商業化は、ライセンス、訓練データ、モデルカード、派生モデル、リスク評価、監査を避けて通れません。ここで重要になるのが「Compliance-as-a-Service(CaaS、合規対応をサービスとして提供する形)」です。GDPR、SBOM、AIリスク分類、脆弱性対応、データローカライゼーションなどのコンプライアンス要件を、製品機能として組み込む考え方です。高付加価値産業では、コンプライアンスは単なるコストではなく、調達の前提になります。

この三つのモデルは組み合わせることができます。オープンソースAI企業は、オープンソースモデルとツールチェーンで開発者を獲得し、低価格の推論サービスで高頻度利用を生み、プラットフォーム化された製品で企業の本番環境を受け止め、コンプライアンスとプライベート環境への導入によって金融、医療、製造、行政の顧客へ入っていくことができます。商業化の鍵は、オープンソースかクローズドソースかの二択ではありません。オープンな配布、企業側の管理、コンプライアンス上の信頼、継続的なサービスの間で、どのようなバランスを取るかにあります。

協働の ROI:オープンソース利用企業はどう利益を得るか

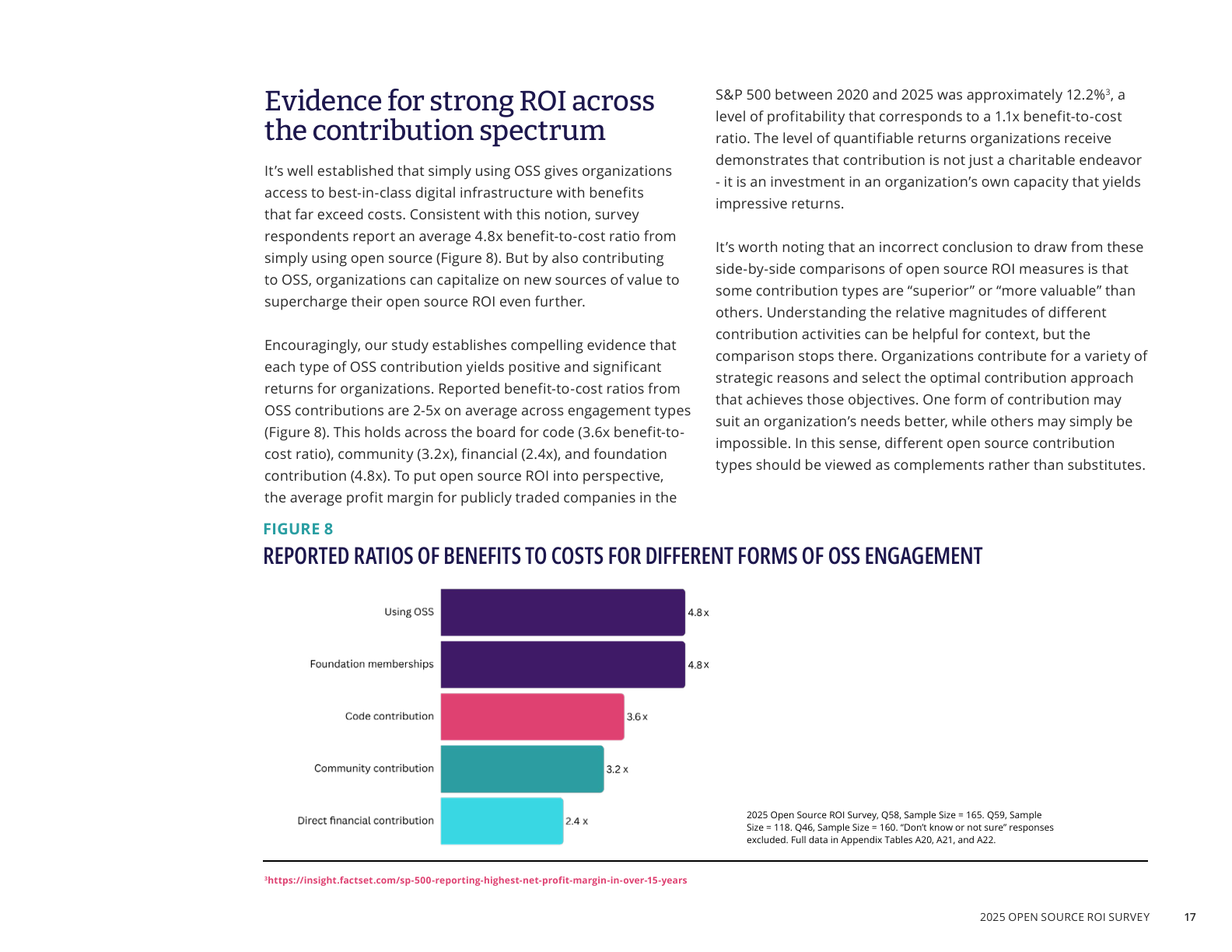

商業化編では、オープンソース提供側がどう収益を上げるかだけでなく、利用側がなぜ貢献するのかも考える必要があります。Linux Foundation のオープンソース貢献 ROI 調査『ROI for Open Source Software Contribution』によれば、オープンソースへの貢献は、さまざまな参加形態で2〜5倍の投資回収をもたらしています。コード貢献の benefit-to-cost ratio は3.6倍、コミュニティ貢献は3.2倍、直接的な資金提供は2.4倍、財団への貢献は4.8倍でした(出典:Linux Foundation Research, ROI for Open Source Software Contribution, 2026, p.7, p.17)。

これは、データ編が示す「オープンソースを使う」から「貢献する」、さらに「主導する」への流れとよく一致します。データ編は、中国が「内循環」のボトルネックを突破し、「利用」から「貢献」、さらに「主導」へ進む必要があると指摘しています。ROI 調査は、企業がなぜそうするのかを説明しています。貢献しないことには、実際のコストが伴うからです。45%の組織が OSS のプライベートフォークを維持しており、1組織あたり平均86個のフォークを持ち、リリースサイクルごとに5,000時間超の労働を費やしています。プライベートフォークの維持には、平均でリリースサイクルごとに5,160時間、約25.8万ドルのコストがかかります(出典:Linux Foundation Research, ROI for Open Source Software Contribution, 2026, p.7, p.13)。上流と自社のロードマップのずれによる workaround コストは、年間平均67万ドル、大規模組織では106万ドルに達します。

したがって、オープンソース貢献は公益予算ではなく、TCO(Total Cost of Ownership、総保有コスト)を最適化する戦略です。企業がパッチを上流へ戻せば、プライベートフォークの保守を減らせます。コミュニティ議論に参加すれば、ロードマップを早く理解できます。財団に参加すれば、ガバナンスに関わり、サプライチェーンリスクを下げられます。資金を提供すれば、プロジェクトの持続可能性とセキュリティ対応力を高められます。ROI 調査では、回答者の66%が、貢献関係を築いた後、上流メンテナーによるセキュリティ問題や bug 報告への対応が速くなったと答えています。また、組織の製品開発速度は平均で10%向上しました。

ここから、第五の連鎖が見えてきます。企業のオープンソース依存が深まるほど、プライベートフォークとロードマップ不一致のコストは高くなります。コストが高まるほど、上流へ貢献することは財務的に合理的になります。貢献が増えるほど、企業はロードマップに影響を与え、セキュリティ対応を改善し、TCO を下げられます。したがって、利用企業による貢献そのものが、オープンソース商業化エコシステムの一部になります。

これは中国企業にとって特に重要です。中国企業がグローバルなオープンソースの中で「利用」と「パッチ単位の貢献」にとどまれば、ガバナンス上の発言力を得ることは難しくなります。一方で、OSPO、財団会員、メンテナー育成、グローバルコミュニティ運営、長期的な資金支援を通じてプロジェクトの中核へ入ることができれば、技術利用をエコシステム上の影響力へ、さらに商業上の交渉力へ転換できます。

OSPO:コンプライアンス担当部門から商業化ガバナンスの中枢へ

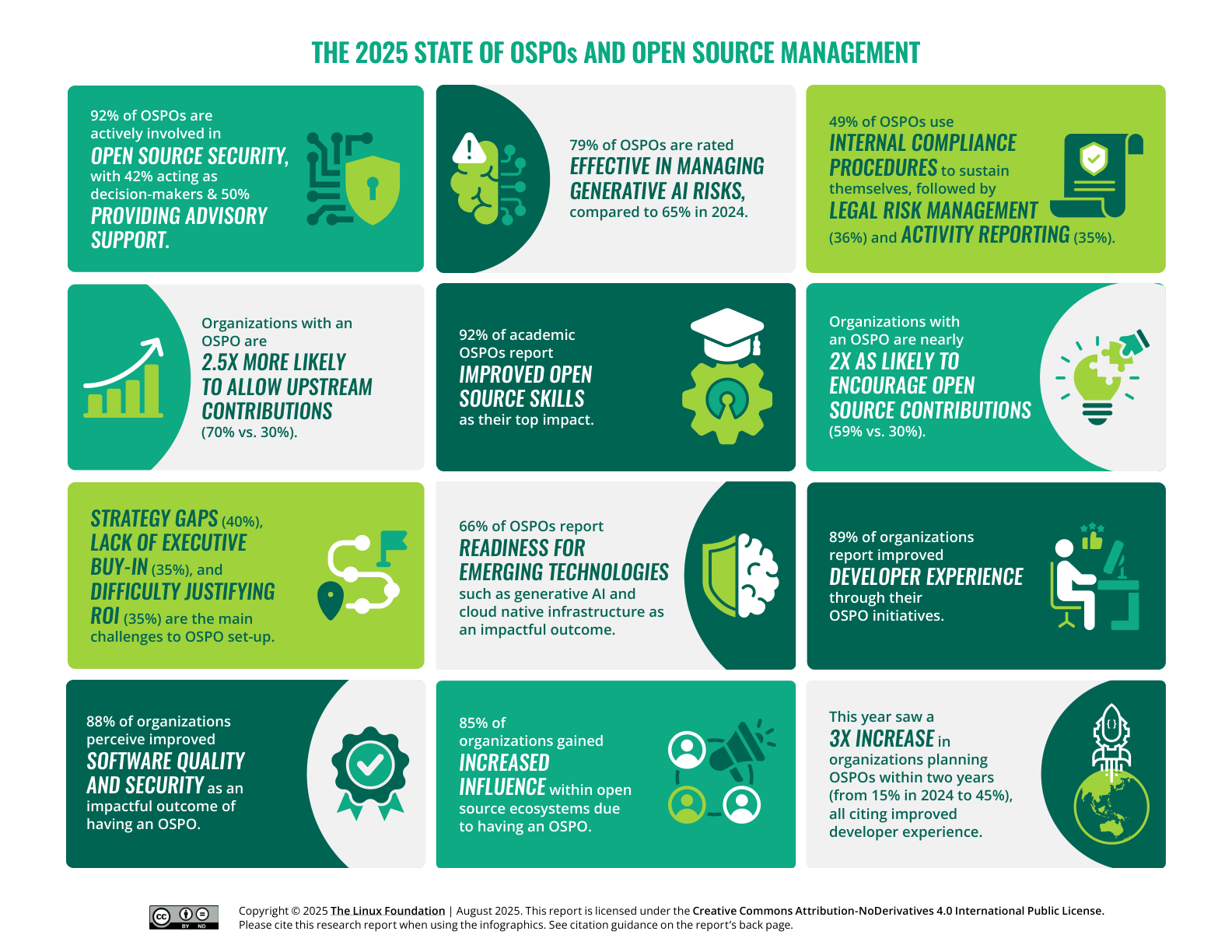

OSPO は、企業内部の事業目標と外部のオープンソースエコシステムをつなぐ組織的な窓口です。Linux Foundation の OSPO レポートによれば、OSPO を持つ組織では上流貢献を認める割合が70%であるのに対し、OSPO を持たない組織では30%でした。また、OSPO を持つ組織では貢献を奨励する割合が59%、対照群では41%でした(出典:Linux Foundation Research, The 2025 State of OSPOs and Open Source Management, 2025, p.5, p.8)。これは、OSPO が企業によるオープンソース貢献の内部摩擦を大きく下げることを示しています。

OSPO の商業化上の意味は、貢献にとどまりません。リスク管理にもあります。同レポートによれば、92%の OSPO がオープンソースセキュリティに関与しており、そのうち42%は直接意思決定に参加し、50%は助言支援を提供しています。79%の OSPO は生成AIリスクを効果的に管理できていると評価されており、2024年の65%から上昇しました。さらに66%の OSPO は、クラウドネイティブ基盤や生成AIなどの新興技術に対する組織の準備度を高めたと回答しています。

これは、2025年のデータ編で示されたコンプライアンスとモデルライセンスの問題に直結します。モデルエコシステムが公開から再利用へ進むと、企業は、あるモデルを商用利用できるのか、微調整できるのか、センシティブな業界へデプロイできるのか、訓練データと派生ライセンスを追跡できるのかを判断しなければなりません。そのためには組織化されたプロセスが必要です。OSPO、法務、セキュリティ、プラットフォームエンジニアリング、事業部門が共同で、どのオープンソースモデルを使えるのか、どれを隔離すべきか、どの貢献を上流へ戻すべきか、どのプロジェクトを支援する価値があるか、どのベンダーが長期的に信頼できるかを判断する必要があります。

そのため、OSPO はオープンソース商業化における「調達の窓口」であり「ガバナンスの窓口」になりつつあります。オープンソースベンダーにとっては、顧客の OSPO と対話できるか、SBOM、ライセンス説明、安全公告、貢献ポリシー、ガバナンス規約、モデルリスク文書、コンプライアンス資料を提供できるかが、大口顧客へ入るスピードを直接左右します。中国発オープンソースプロジェクトの海外展開にとっても、OSPO は海外顧客の内部部門にとどまらず、プロジェクトがコンプライアンス、ガバナンス、サプライチェーン審査を通過できるかを左右する重要な経路です。

資本市場:コミュニティの健全性が評価の言語になりつつある

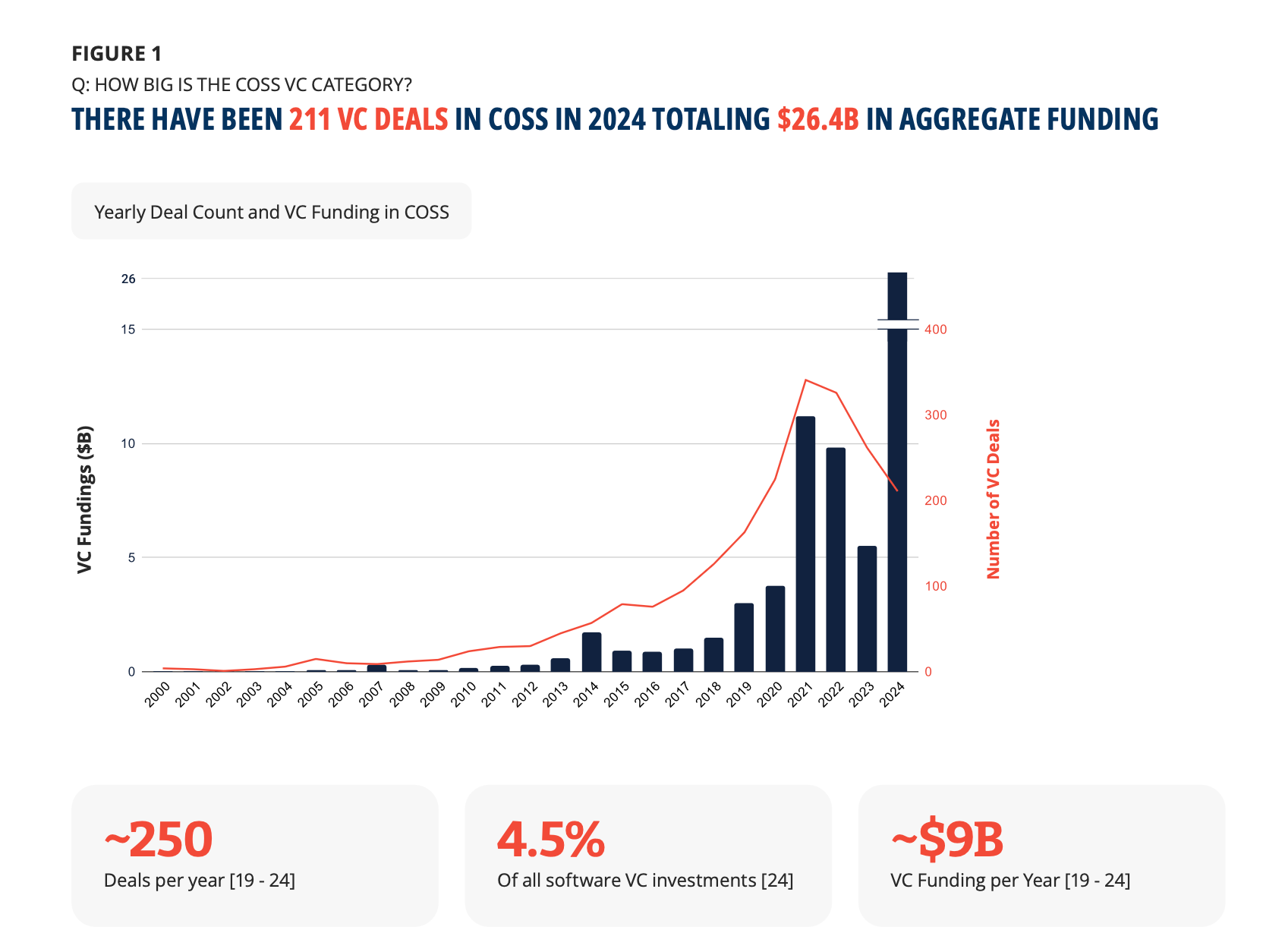

オープンソース商業化は、最終的には資本市場での評価にもつながります。Linux Foundation のレポートによれば、2019年以降、オープンソース技術スタートアップは平均して毎年約90億ドル、約250件の投資を受けています。2024年には、オープンソース技術企業が211件の取引で264億ドルを調達し、ソフトウェアVC投資全体の5%を占めました(出典:Linux Foundation Research / Serena / Open Source Technology, The State of Commercial Open Source 2025, 2025, p.2, p.4, p.10)。

オープンソース技術企業の exit 実績も、クローズドソース企業を大きく上回っています。同レポートによれば、VC支援を受けたオープンソース技術企業の12%は、すでに M&A または IPO を実現しています。オープンソース技術企業の IPO 評価額の中央値は13億ドルで、クローズドソースソフトウェア企業の1.71億ドルを大きく上回ります。M&A 評価額の中央値も4.82億ドルで、クローズドソース企業の3,400万ドルを上回っています。

なぜオープンソース企業は、より高い exit プレミアムを得られるのでしょうか。

理由は収益だけではなく、コミュニティにもあります。同レポートは、OpenSSF Criticality Score、独立貢献者数、貢献組織数、コミット頻度などの指標が、オープンソース技術企業の評価額と有意に関連しており、後期の資金調達段階ほどその関連性が強くなると示しています。OpenSSF Criticality Score は後期段階で評価額との相関が約0.40、独立貢献者数は約0.41でした。GitHub stars も評価額を予測できますが、OpenSSF Criticality Score のほうが予測性能は高く、基準モデルに対する説明力は2.3倍から3.3倍へ、組み合わせモデルでは3.5倍へ高まりました。

これは、2025年のデータ編における OpenRank の方法論とも呼応します。OpenRank は協働ネットワークと貢献品質を重視します。一方、商用オープンソースに関するレポートは、資本市場も同じような深いコミュニティ指標を重視し始めていることを示しています。つまり、中国のオープンソース企業が将来資金調達を行う際には、ユーザー数、Star、ダウンロード数、顧客ロゴだけでなく、貢献者の多様性、組織参加の広がり、依存プロジェクトの増加、Issue への応答、リリース頻度、OpenSSF / OpenRank / セキュリティ健全性といった指標も示す必要があります。

ここから、第六の連鎖が見えてきます。オープンソースプロジェクトのコミュニティ健全性が高いほど、その技術が単一企業の資産ではなく、エコシステム上の資産であることを証明しやすくなります。エコシステム上の資産としての性格が強いほど、戦略的買収側は、開発者ネットワーク、サプライチェーン上の位置、標準への影響力に対してプレミアムを支払いやすくなります。したがって、コミュニティの健全性は、運営指標から評価の言語へ変わりつつあります。

これは中国のオープンソース技術企業にとって、機会であると同時に課題でもあります。機会は、中国に OpenHarmony、openEuler、MindSpore、PaddlePaddle、ModelScope、TiDB、Milvus、StarRocks などの高い影響力を持つプロジェクトがすでに存在することです。課題は、これらのプロジェクトのコミュニティ指標を国際化し、透明化し、監査可能な形にして、海外の資本市場と顧客がエコシステム上の価値を理解できるようにすることです。

第六章|オープンソース環境:業界別の利用シーン、地域エコシステム、メンテナー層

業界での実用化:「汎用技術」から「高付加価値の利用シーン」へ

オープンソース商業化が最終的に向かう先は、やはり各業界の現場です。2025年のデータ編では、急成長した多くのプロジェクトに、具体的な利用シーンへ深く入り込む傾向が見られました。KaiwuDB の KWDB は AIoT 向けの分散マルチモデルデータベースで、時系列データとリレーショナルデータの統合を支援し、エネルギー・電力、コネクテッドカーなどの領域で大規模に使われています。Xiaomi の ha_xiaomi_home はスマートホーム機器の連携を進め、GPUStack は複数モデルの同時推論における GPU リソーススケジューリングの課題に取り組んでいます。これらの例は、オープンソースプロジェクトが実際の業務課題に近づくほど、商業化につながりやすいことを示しています。

Linux Foundation のオープンソースAI経済影響レポートも、業界別利用の重要性を裏づけています。同レポートによれば、AIは世界の医療業界に1,500億〜2,600億ドルの追加価値をもたらす可能性があります。オープンソースモデルは、コスト効率、拡張性、微調整のしやすさ、プライバシー保護の面で魅力があるとされています(出典:Linux Foundation Research, The Economic and Workforce Impacts of Open Source AI, 2025, p.4, p.23)。

製造業では、AIが先進製造にもたらす潜在価値は1,700億〜2,900億ドルとされています。オープンなモデルは、運用プロセスへ柔軟に組み込みやすいため、大きな影響を持つ可能性があります(出典:同上, p.26)。エネルギー業界では、AIが1,500億〜2,400億ドルの収益向上をもたらす可能性があり、オープンソースツールはスマートグリッド、データ統合、信頼づくりに役立ちます。

これらの業界には共通点があります。データが機微であり、業務プロセスが複雑で、コンプライアンス要件が高く、プライベート環境への導入ニーズが強く、長期保守の重要性が高いことです。これはまさに、オープンソース商業化が強みを発揮しやすい領域です。クローズドなAPIは素早い試行には向いていますが、医療、金融、製造、エネルギーなどの業界では、顧客はしばしばローカル環境での実行、説明可能性、安全監査、モデルの制御可能性、長期サポートを求めます。オープンソースプロジェクトが業界向けパッケージ、コンプライアンス証明、データコネクタ、プライベート環境向けモデルサービス、企業向けサポートを提供できれば、オープンな技術を高付加価値の受注へつなげることができます。

金融業界は、貢献型の協働が必要になることをよく示しています。ROI 調査で紹介された FINOS(Fintech Open Source Foundation。金融業界向けのオープンソース協働を進める Linux Foundation 傘下の団体)の見解によれば、モダナイゼーションとAIの圧力が高まる中で、金融サービス業界はオープンソースの広範な採用から、オープンソースへの広範な貢献へ移る必要があります。それにより、技術的負債を減らし、効率を高め、長期的な技術コントロールを得られるからです(出典:Linux Foundation Research, ROI for Open Source Software Contribution, 2026, p.15)。これは、中国のフィンテック、データベース、プライバシーコンピューティング、ブロックチェーン、リスク管理AIのプロジェクトにも参考になります。高いコンプライアンスが求められる業界は、オープンソースを使えないのではありません。むしろ、信頼できるオープンソースをより必要としているのです。

地域エコシステム:商業化は企業だけでなく都市圏でも起きる

オープンソース商業化を企業やプロジェクトだけから見ると、より基礎的な変数を見落としやすくなります。それが都市と地域です。オープンソース商業化には、開発者密度、産業上の利用シーン、資本供給、大学人材、政策支援、コミュニティ活動が同時に必要です。これらの要素は全国に均等に分布するのではなく、いくつかの都市圏に集中します。データ編の行政区画別影響力ランキングは、重要なシグナルを示しています。世界 OpenRank Top 100 の行政区では、米国が23件、ドイツが10件、中国とブラジルがそれぞれ8件で並び、3位となりました。これは、中国がもはや単一都市に依存してグローバルなオープンソースに参加しているのではなく、複数地域にまたがるオープンソースクラスターを形成し始めていることを示します。

中国国内を見ると、データ編は中国のオープンソースエコシステムを「二つの中核が牽引し、段階的に周辺へ広がり、地域間で協調する」構造として整理しています。北京の OpenRank は1,248.72、開発者数は332.19万人で1位です。上海は OpenRank 1,060.37、開発者数244.05万人で2位です。さらに、広東、台湾、浙江、江蘇、四川、湖北などが Top 15 に入っています。これらのデータが商業化に示す意味は、地域ごとに異なるオープンソースビジネス上の役割が生まれつつあるということです。

北京の強みは、基礎研究、トップ企業、政策資源の重なりにあります。データ編によれば、北京には Huawei、Baidu、Xiaomi、ByteDance などのテクノロジー企業の本部があり、清華大学、北京大学、北京航空航天大学、中国科学院などの研究機関も集まっています。海淀、昌平などにはオープンソース産業パークやイノベーション基金による支援もあります。つまり北京は、AIフレームワーク、基盤モデル、オペレーティングシステム、開発ツール、研究主導の基盤ソフトウェアプロジェクトを育てるのに向いています。その商業化の道筋は、単一プロダクトの短期的な収益化というより、トップ企業、研究機関、政策上の利用シーンを通じて、オープンソースプロジェクトを国家レベルの基盤や業界標準へ押し上げる形になりやすいでしょう。

上海の強みは、国際性、金融の利用シーン、長江デルタ地域との連携です。データ編は、上海には外資企業と多国籍企業が集まり、オープンソース標準との接続に有利であると指摘しています。同時に、AI金融、ロボアドバイザー、ブロックチェーンなどの領域で特色あるエコシステムを形成し、杭州、蘇州、南京などと研究開発、応用、サービスの連携を進めています。つまり上海は、オープンソース商業化の国際的な接点であり、業界コンプライアンスの試験場になりやすい地域です。データベース、プライバシーコンピューティング、金融グレードの分散システム、コンプライアンス対応AI、信頼できるサプライチェーン関連プロジェクトにとって、上海の金融顧客と国際的な環境は自然な需要を生みます。

広東、とりわけ深圳は、ハードウェア、IoT、ロボット、エッジAIのオープンソース商業化を代表します。データ編によれば、広東は全国3位であり、その影響力は主に深圳が牽引しています。深圳はオープンハードウェア、RISC-V、IoT、AIチップ、ロボットなどの領域で継続的に進展しています。これは、広東のオープンソース商業化が「ソフトウェアとハードウェアの一体化」や「端末側の利用シーン」に近いことを示します。オープンソースOS、組み込みツールチェーン、AIチップSDK、ロボットフレームワーク、スマートホームプロトコル、エッジ推論基盤は、この地域でプロジェクトからプロダクトへ、さらにサプライチェーンへ広がる可能性があります。

浙江と江蘇は、デジタル経済とスマート製造の二つの流れを示しています。杭州は Alibaba、Ant Group などを背景に、クラウドコンピューティング、データベース、AI大規模モデルで継続的に力を入れています。蘇州は産業インターネット、スマート製造、エッジコンピューティングに焦点を当てています。この二つの地域では、クラウドネイティブデータベース、企業アプリケーション開発フレームワーク、AIエージェントツール、産業データプラットフォーム、ローコードアプリケーション、製造業向けエッジAIを中心に、オープンソース商業化が進みやすいと見られます。

中西部地域は、将来の伸びしろです。データ編は、四川、湖北、陝西などの中西部の省が強い成長を示していると指摘しています。成都、武漢、西安は、大学資源と産業政策を背景に、「大学・企業・コミュニティ」が連動するオープンソースエコシステムを徐々に形成し、潜在的な成長地域になっています。この点は商業化にとって重要です。オープンソースは、既存の産業中心地に役立つだけでなく、新興地域が低コストでグローバルな技術ネットワークへ接続し、地域のデジタル経済を伸ばす手段にもなります。地方政府にとって、オープンソースエコシステムの構築は、単にイベントを開催したり産業パークを作ったりすることではありません。オープンソースプロジェクトを通じて開発者を引きつけ、コミュニティを通じて企業需要とつなぎ、大学でメンテナーを育て、公共プラットフォームで中小企業の技術導入コストを下げることです。

したがって、地域エコシステムと商業化の間には明確な因果関係があります。都市の開発者密度は、オープンソースプロジェクトの初期供給を左右します。産業上の利用シーンは、商業化需要を決めます。大学とコミュニティは、長期的な人材供給を担います。政策と基金は、公共的な基盤への投資を支えます。地域間の連携は、プロジェクトが地域の実証例から全国市場へ広がれるかを左右します。だからこそ、中国のオープンソース商業化では、北京・上海・広州・深圳の大企業だけでなく、成都、西安、武漢、合肥、蘇州、杭州などの地域から生まれる新しいプロジェクト、コミュニティ、業界別の利用シーンにも目を向ける必要があります。今後伸びる商用オープンソース企業は、インターネット大手だけから生まれるとは限りません。「地域産業の課題、大学人材、オープンソースコミュニティ、専門サービス」の組み合わせから生まれる可能性があります。

人材供給:Open Source Promotion Plan は商業化にもメンテナー育成が必要だと示している

商業化にはプロジェクトと顧客だけでなく、メンテナーも必要です。オープンソースプロジェクトで最も見落とされやすいコストは、継続的な保守コストです。バージョンリリース、Issue 対応、ドキュメント更新、セキュリティ修正、互換性対応、コミュニティガバナンス、新人育成などが含まれます。これらの仕事は短期的な商業収入には直接現れにくい一方で、プロジェクトが長期にわたり企業から信頼されるかを左右します。したがって、オープンソース人材の育成は、商業化の基盤インフラです。

データ編の Open Source Promotion Plan(OSPP、開源之夏)分析は、重要な事例を提供しています。OSPP は2020年から2025年まで6回開催されており、大学生がオープンソースソフトウェアの開発・保守へ参加することを促し、優れたオープンソースコミュニティの発展を支えることを目的としています。2025年には、OSPP 全体で565件のプロジェクトが公開され、学生が選ばれたプロジェクトは517件、最終完了プロジェクトは436件、完了率は77%、参加大学は165校でした。このデータは、中国に比較的安定したオープンソース新人の参加ルートが形成されていることを示しています。

商業化の観点から見ると、OSPP の価値は「学生がプロジェクトを完了した」ことだけではありません。より重要なのは、学生が実際のオープンソースコミュニティの中で、Issue、PR、review、コミュニケーション、ドキュメント、バージョン協働を経験することです。これらの能力こそ、商用オープンソース企業が最も必要としている人材能力です。エンタープライズ向けオープンソースプロジェクトに必要なのは、コードを書けるだけのエンジニアではありません。開かれた協働環境で見知らぬ開発者とやり取りし、上流のルールを理解し、コミュニティガバナンスを尊重し、長期的な互換性を保てる人材です。

OSPP のもう一つの価値は、大学をオープンソース商業化の長期的な供給側にすることです。データ編によれば、電子科技大学は学生数と貢献の深さにより、2025年の貢献大学ランキングで1位になりました。Top 20 の大学のうち18校は前年も OSPP に参加しています。これは、オープンソース人材育成が一回限りの活動ではなく、大学による継続的な取り組みになりうることを示しています。地域のオープンソースエコシステムにとって、大学の継続参加は三つの結果をもたらします。第一に、メンテナーを安定的に補充できます。第二に、研究成果をオープンソースの形で産業へ届けられます。第三に、地域企業がより低いコストで先端技術に触れられます。

ここから、第七の連鎖が見えてきます。オープンソース商業化が企業の本番システムへ深く入るほど、メンテナーに求められる能力は高まります。メンテナー能力は企業内採用だけでは十分に確保できず、大学、コミュニティ、プロジェクトが共同で育てる必要があります。OSPP のような仕組みは、学生を実際の協働ネットワークへ参加させ、将来のメンテナー層を形成します。メンテナー層が安定するほど、プロジェクトは企業から長期的な信頼を得やすくなります。

この連鎖は、商業化編が資金調達と売上だけを書けばよいわけではないことも示しています。新人育成の仕組みを持たないオープンソースプロジェクトは、短期的にはコアチームで支えられても、長期的にはメンテナー不足に直面します。メンテナーが途切れると、企業顧客はセキュリティ対応、ロードマップ、バージョンサポートを不安視し、商業化にも影響します。そのため、商用オープンソース企業は、人材育成、メンター制度、ドキュメント貢献、good first issue、コミュニティ研修、OSPP 向けプロジェクト設計を商業戦略に組み込むべきです。これらをコミュニティ部門の付随業務として扱うべきではありません。

第七章|リスクと境界:AI時代のオープンソース商業化は公共的な信頼を使い尽くしてはならない

2025年のオープンソース商業化は、成長だけでなくリスクも語る必要があります。データ編はすでに、2025年に OpenRank の貢献度と影響力が同時に低下したことを示しています。その背景には、生成AIツールがコミュニティ協働の一部を代替していること、開発者プラットフォームの移行、小規模チームのプロジェクト増加、外部との接続度の低下がある可能性があります。これは、AIが個人の効率を高める一方で、公共的な協働の密度を下げる可能性があることを示しています。

CNCF のレポートも、同じような懸念を示しています。AIワークロードは、機械的・自動化された利用によってオープンソース基盤へ負荷をかける可能性があり、組織はキャッシュ、リソースクォータ、監視、上流への貢献を通じて、責任ある形で基盤を使う必要があります(出典:CNCF, Annual Cloud Native Survey, 2026, p.9, p.20)。企業がオープンソース基盤を無料資源として使うだけで、保守、資金、ガバナンスの責任を負わなければ、「コモンズの悲劇」、つまり共有資源が過剰利用によって損なわれる問題につながります。

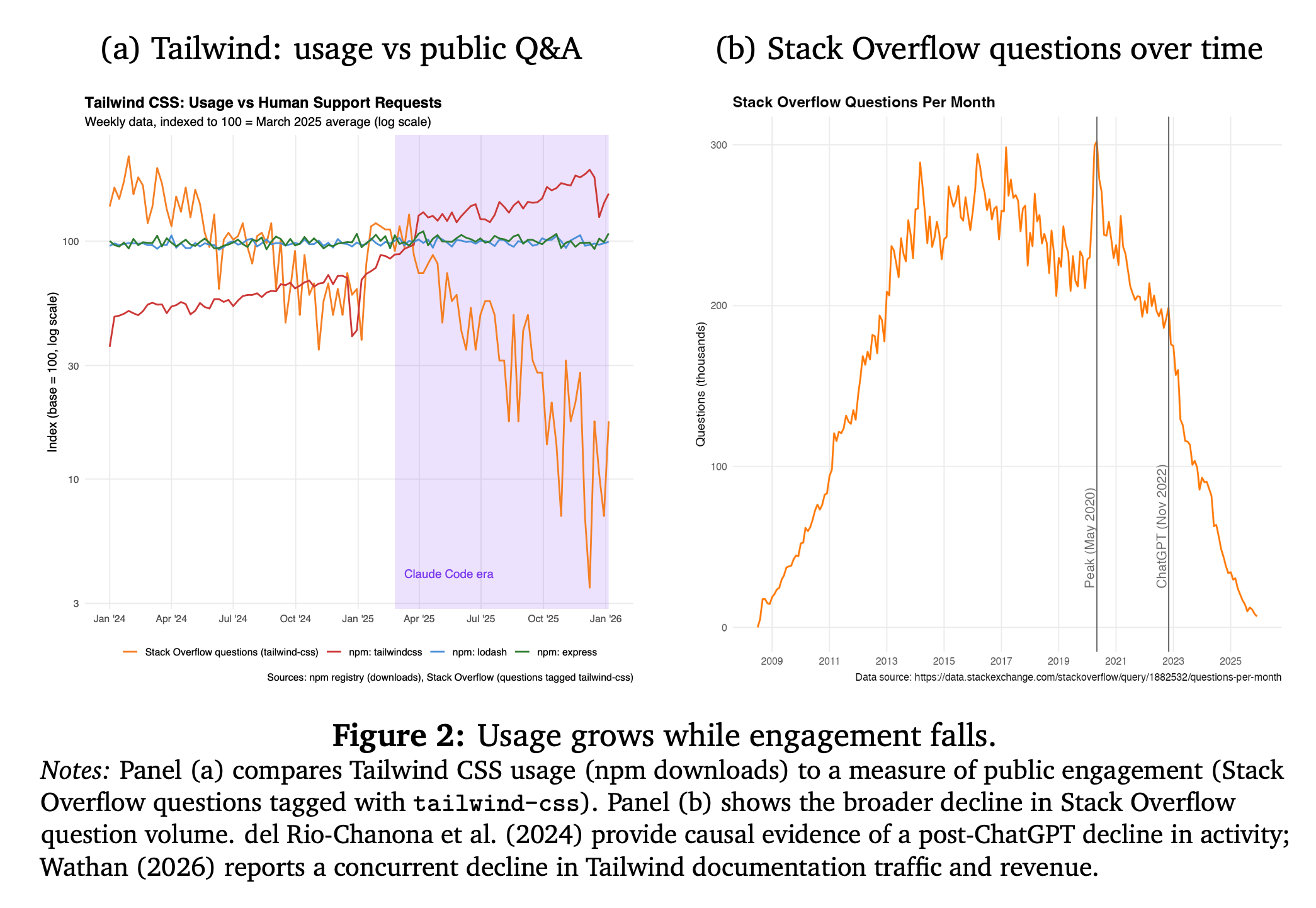

vibe coding は、この問題をさらに強めます。ここでいう vibe coding とは、開発者がAIエージェントに依存関係の選択、コード生成、組み合わせを大きく任せながら開発するスタイルを指します。AIエージェントが依存関係を自動的に選び、組み合わせるようになると、オープンソースプロジェクトはダウンロード数を増やす一方で、ドキュメント閲覧、Issue フィードバック、Q&A、商談の手がかりを失う可能性があります。論文『Vibe Coding Kills Open Source』は、ChatGPT の登場後6カ月で Stack Overflow の活動が相対的に約25%減少したことを記録しています。Tailwind CSS では、ダウンロード数は増え続けた一方で、公開Q&Aは減少し、ドキュメント流入は2023年初めから約40%減り、収入は約80%減少しました(出典:Miklós Koren et al., Vibe Coding Kills Open Source, 2026, p.6)。

これは、商業化に新しい制度設計を求めています。プラットフォームは、AIエージェントによるオープンソース依存関係の利用をより観測可能にする必要があります。企業は、重要な依存関係を開示し、監査し、還元する必要があります。財団は、利用量、重要度、リスク等級に応じてメンテナーを支援する仕組みを検討する必要があります。商用オープンソース企業は、開発者との直接的なやり取りだけに依存しない企業向けサービス、マネージドサービス、サポートモデルを育てる必要があります。そうしなければ、AIはオープンソースをより効率的な入力資源に変える一方で、メンテナーが見返りを得る経路を弱めてしまいます。

第八章|オープンソースのトレンド予測:中国オープンソース商業化の五つの方向

第一に、商業化の重心はモデル公開から、モデル再利用と推論の本番運用へ移ります。 データ編が示すように、モデルエコシステムは公開から再利用へ進んでおり、ダウンロード数は、モデルがプロダクト、スクリプト、ワークフロー、ローカルデプロイに入っているかをよりよく反映します(出典:データ編、ウェブ行 823-828, 960-969)。したがって今後の商業機会は、推論サービス、モデルゲートウェイ、RAG、エージェント、モデル評価、プライベート環境への導入、モデルセキュリティ、コンプライアンス監査に集中していくでしょう。

第二に、基盤ソフトウェアは引き続き「基盤化」していきます。 OpenHarmony と openEuler が世界の主要プロジェクト群に入ったことは、中国の基盤ソフトウェアが公共的な技術基盤になりうる段階へ来ていることを示しています。今後の商業化は、プロジェクト本体だけでなく、商用ディストリビューション、業界認証、移行サービス、長期サポート、ハードウェア対応、エコシステム上のアプリケーションによって支えられます。

第三に、グローバル化の鍵は「開発者数」から「エコシステムを引きつける力」へ移ります。 中国主導プロジェクトでは国内からの貢献が79.14%を占め、海外からの貢献はまだ少ない状況です。一方、米国主導プロジェクトでは国内貢献が38.21%にとどまり、6割超は海外からの貢献です。したがって、中国のオープンソースプロジェクトが世界へ広がるには、海外貢献者の参加を増やし、ガバナンスの透明性と国際的な協働を高める必要があります。

第四に、企業のオープンソース能力は、エンジニアリング能力から組織能力へ広がります。 OSPO データは、OSPO を持つ組織のほうが上流貢献を認め、奨励しやすく、オープンソースセキュリティや生成AIリスクを管理しやすいことを示しています(出典:Linux Foundation Research, The 2025 State of OSPOs, 2025, p.5, p.12)。今後のオープンソース商業化の競争は、プロジェクトチーム同士の競争にとどまりません。企業の OSPO、法務、セキュリティ、プラットフォームエンジニアリング、Developer Relations の能力を含む、組織全体の競争になります。

第五に、コミュニティの健全性は資本市場の評価へ組み込まれていきます。 商用オープンソースに関するレポートは、OpenSSF Criticality Score、貢献者数、組織参加、コミット頻度が評価額と有意に関連していることを示しています(出典:Linux Foundation Research / Serena / Open Source Technology, The State of Commercial Open Source 2025, 2025, p.45-p.47)。OpenRank や OpenSSF のような指標は、今後、資金調達、M&A、調達、政策評価の仕組みにより多く取り込まれていくでしょう。

中国のオープンソース企業に向けた行動提案

第一に、定量化できるコミュニティ指標体系を作ることです。 企業は Star、Fork、SNS上の話題性だけを見るべきではありません。アクティブ貢献者、貢献組織数、PR マージ率、Issue 応答時間、リリース頻度、下流依存、ダウンロードと再利用、OpenRank、OpenSSF Criticality Score などを長期的に追跡する必要があります。今後、こうした指標は顧客調達、財団評価、資本市場のデューデリジェンスに入っていきます。

第二に、英語ドキュメントと国際協働をオープンソース基盤として扱うことです。 中国発プロジェクトで海外貢献が不足する背景には、ドキュメント、コミュニケーション、ガバナンス、ロードマップ透明性の課題があります。企業がグローバルなオープンソース技術を育てたいなら、英語ドキュメント、海外 Developer Relations、国際コミュニティ会議、タイムゾーンをまたぐ保守、開かれたガバナンスに投資する必要があります。これらの投資は短期的にはコストに見えますが、長期的にはエコシステムを引きつける力を作ります。

第三に、ライセンスと商業上の境界を早い段階で設計することです。 オープンソースプロジェクトの商業化では、ライセンスをめぐる問題が起きやすくなります。企業は、どの部分をオープンに保つのか、どの機能をクラウドサービス、エンタープライズ版、マネージドサービス、コンプライアンスサービスとして有償提供するのかを明確にする必要があります。同時に、ライセンスを頻繁に変更してコミュニティの信頼を損なうことは避けるべきです。ライセンスは単なる法務文書ではなく、ビジネスモデルの一部です。

第四に、OSPO 能力を前倒しで整えることです。 大企業がオープンソースを使う場合でも、オープンソース企業が外部へ販売する場合でも、オープンソースの導入、貢献、コンプライアンス、セキュリティ、AI生成コードのリスクを扱う OSPO または同等の機能が必要です。組織的な能力がなければ、オープンソース利用は見えにくいリスクになります。組織的な能力があって初めて、オープンソース貢献は ROI へ転換できます。

第五に、業界別の利用シーンを商業化の出発点にすることです。 汎用的な開発者ツールはコミュニティで広がりやすい一方、高付加価値の収益は多くの場合、業界別の利用シーンから生まれます。金融はコンプライアンスと安定性を、医療はプライバシーとローカル実行を、製造はエッジデプロイと産業データ接続を、エネルギーは安全性、信頼性、長期運用を必要とします。オープンソースプロジェクトは、技術的特徴だけを包装するのではなく、こうした業界の現実の問題から製品とサービスを設計する必要があります。

第六に、財団と標準化組織へ主体的に参加することです。 中国発プロジェクトがグローバルな信頼を得るには、企業プロジェクトからエコシステム型プロジェクトへ変わる必要があります。財団によるホスティング、開かれたガバナンス、標準化への参加、複数主体による共同開発は、海外顧客の調達上の懸念を下げ、より多くの貢献者を引きつけます。基盤ソフトウェア、AIフレームワーク、モデルプロトコル、データ基盤、セキュリティツールでは、この点がとくに重要です。

第七に、AIがもたらす効率向上の一部を上流へ還元することです。 企業がAIプログラミングツールを多く使うほど、依存するプロジェクトのメンテナーの持続可能性にも目を向ける必要があります。SBOM、依存関係分析、重要プロジェクトへの資金支援、貢献工数、財団会員、セキュリティ対応での協力を通じて、AIによる生産性向上の一部をオープンソースエコシステムへ戻すことができます。そうしなければ、AIが効率的になるほど、オープンソースという公共財を使い尽くすリスクも高まります。

これらの提案に共通するロジックは、2025年以降のオープンソース商業化が、単一プロジェクトの成長テクニックではなく、システムとしての能力になっているということです。企業には、技術のプロダクト化、コミュニティガバナンス、グローバル協働、コンプライアンスを満たす提供体制、業界理解、資本市場に説明できるストーリーを同時に持つことが求められます。中国のオープンソースは、すでに十分な数のプロジェクトと開発者をグローバルな舞台へ送り出しています。次に必要なのは、これらの能力を組織化し、持続可能な商業化システムへ育てることです。

ここでいう「商業化」は、三つの層で捉える必要があります。第一の層は、プロジェクトと企業の収益化能力です。クラウドサービス、エンタープライズ版、マネージドサービス、業界向けソリューション、技術サポートが含まれます。第二の層は、利用企業が価値を回収する能力です。調達コストの削減、プライベートフォークの削減、セキュリティ対応の改善、ロードマップへの影響力、製品の市場投入までの時間短縮が含まれます。第三の層は、エコシステム上の価値の蓄積です。標準への影響力、開発者ネットワーク、地域産業クラスター、財団ガバナンス、資本市場での評価が含まれます。この三つの層を同時に明確にして初めて、オープンソース商業化を単なる「ソフトウェア販売」に狭めずに済みます。データはエコシステムの構造を明らかにし、その構造が信頼、協働、商業的なリターンを決めるのです。

第九章|ケース観察:モデルプラットフォーム、低コスト推論、上流への信頼

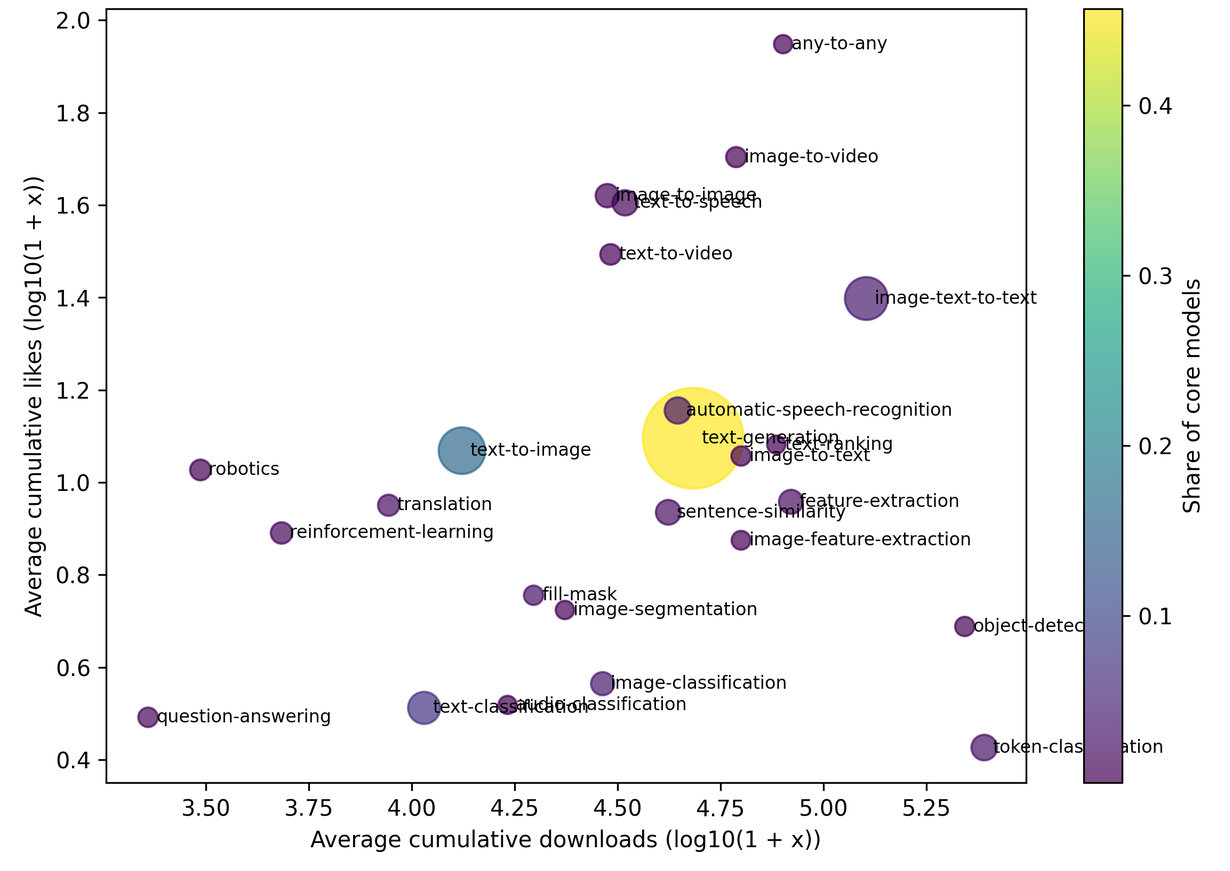

2025年のデータ編が Hugging Face と ModelScope を同時に分析対象へ加えたことは、中国オープンソース年度報告のデータ対象が「コードリポジトリ」から「モデルリポジトリ」へ広がったことを意味します。これは商業化編にとって大きな節目です。コードリポジトリは主にソフトウェア開発の協働を支えます。一方、モデルリポジトリは、モデル公開、再利用、微調整、ダウンロード、いいね、ライセンス、モデルカード、コミュニティからのフィードバックを支えます。AIがオープンソースイノベーションの中心になるにつれて、モデルプラットフォームは新しいオープンソース商業基盤になりつつあります。

データ編によれば、2025年末時点で Hugging Face は1,300万人を超えるユーザーと250万個のモデルを持ち、ModelScope は1,600万人超のユーザーと15万個のモデルを持っています。規模の面では、ModelScope は中国国内に大きなユーザー基盤を持っています。グローバルな影響力の面では、Hugging Face が依然として国際的なモデル協働の中心的なプラットフォームです。中国のオープンソースAI商業化は、この二つのエコシステムを同時に理解する必要があります。一方はグローバルな可視性と国際開発者との接続を提供し、もう一方は国内産業の利用シーンと中国語圏の開発者基盤を提供します。

モデルプラットフォームの商業ロジックは、従来のオープンソースプラットフォームとは異なります。従来のコードプロジェクトでは、GitHub stars、fork、Issue、PR、release を通じて注目度や協働を観察することが一般的でした。モデルプラットフォームでは、ダウンロード、いいね、派生モデル、モデルタイプ、ライセンス、データセット、推論エンドポイント、アプリケーションへの接続を同時に見る必要があります。データ編は特に、ダウンロード数はモデルがプロダクト、スクリプト、ワークフロー、ローカルデプロイ構成に継続的に組み込まれているかに近く、いいね数は特定の時期に集中的な注目を得たかに近いと強調しています。これは、モデル商業化では「議論されていること」と「使われていること」を分けて考える必要があることを示します。議論はブランドを生み、利用は収益基盤を生みます。

たとえばデータ編は、sentence-transformers/all-MiniLM-L6-v2 や google-bert/bert-base-uncased などのモデルが長期的にダウンロード Top 20 に入っていると述べています。これは、安定したダウンロード需要の多くが、基礎的な能力コンポーネントから来ていることを示しています。これらのモデルは必ずしも最も注目されるわけではありませんが、検索、分類、認識、審査、ワークフローに組み込まれやすいものです。一方、FLUX.1-dev、DeepSeek-R1 などのモデルは、いいねのピークを作りやすく、特定の重要な月にコミュニティから集中的に評価されたことを示します。商業化への示唆は明確です。基礎コンポーネント型モデルはインフラサービスに向いており、話題性の高い体験型モデルはブランド発信やアプリケーションの入り口に向いています。この二つを混同すべきではありません。

中国のモデル企業が本当に追求すべきなのは、単発の公開時の話題性ではなく、長期的な再利用ネットワークです。あるモデルが多数の企業にダウンロードされ、業務プロセスへ組み込まれれば、その周辺には量子化サービス、微調整サービス、業界向け対応、推論最適化、モデル監視、安全評価、コンプライアンス監査が生まれます。モデルプラットフォームが成熟するほど、モデルをめぐる商用サービスは豊かになります。将来の商用オープンソースAI企業の競争は、「どのモデルがより強いか」だけではなく、「どのモデルが再利用しやすく、デプロイしやすく、監査しやすく、二次開発しやすいか」をめぐる競争になるでしょう。

DeepSeek と Utility 型商業化:低コストは結論ではなく出発点

DeepSeek は、2025年の中国オープンソース商業化を語るうえで避けて通れない事例です。データ編は、中国オープンソースプロジェクト影響力急上昇ランキングに deepseek-ai/DeepSeek-V3 を挙げており、同プロジェクトは総合順位を1,233位上げ、OpenRank は394.05、前年比で370.39増加しました。Hugging Face のいいね常連モデルでも、DeepSeek-R1、DeepSeek-R1-0528、DeepSeek-R1-0528-Qwen3-8B などがランクインしています。これは DeepSeek が国内の話題にとどまらず、グローバルなモデルコミュニティの注目構造にも入っていることを示しています。

DeepSeek は「推論コスト革命」の枠組みで語られることが多くあります。MoE(Mixture of Experts)、P&D 分離、通信ライブラリ最適化など、フルスタックの技術により、大規模モデルのデプロイコストと効率が大きく変わったと見られているからです。ただし商業化編でより重要なのは、その因果関係を説明することです。低コストは結論ではなく、新しいビジネスモデルの出発点です。

推論コストが下がると、それまで経済的に成り立たなかったアプリケーションが成り立つようになります。カスタマーサポート、検索、オフィスアシスタント、コード生成、ナレッジベースQ&A、工業検査、マーケティングコンテンツ生成、教育支援、医療文書作成、法律検索などの利用シーンは、実験段階から大規模利用へ進む可能性があります。利用規模が拡大すると、顧客は単発の token 価格だけではなく、全体のスループット、レイテンシ、安定性、プライベート環境への導入、権限管理、監査ログ、コスト予測を重視するようになります。そこで商業化の中心は、モデル本体から、推論プラットフォーム、モデルゲートウェイ、業界向けソリューション、運用サービスへ移ります。

これが Utility 型ビジネスモデルの本質です。電力の商業化は発電機を売ることではなく、安定し、計測でき、接続できる電力サービスを売ることです。AIの商業化も、モデルを売るだけではなく、安定し、計測でき、接続できる知能サービスを売ることへ向かいます。オープンソースモデルは参入障壁を下げますが、企業顧客はなお、信頼性、安全性、コンプライアンス、利用シーンでの効果に対して対価を払います。したがって DeepSeek の示唆は、「オープンソースモデルは無料だから商業化が難しい」ということではありません。「オープンソースモデルが知能のコストを下げることで、より大きなサービス化市場を開く」ということです。

この点は CNCF 調査とも一致します。多くの組織はモデルを訓練するのではなく、モデルを利用する側です。本当の難しさは、デプロイ、リソース管理、本番運用にあります(出典:CNCF, Annual Cloud Native Survey, 2026, p.6-p.8)。DeepSeek のようなモデルが成功すればするほど、下流の推論サービス、プライベート環境への導入、モデル圧縮、中国製チップへの対応、モデル評価、安全性とコンプライアンスへの需要は大きくなります。

Valkey と「アップストリーム・モーメント」:ライセンス変更は信頼をどう生み出すか

商業化編では、一見すると負の出来事に見える現象も扱う必要があります。ライセンス変更、プロジェクトガバナンスをめぐる争い、ベンダーロックインが、なぜ新しい商業機会を生むことがあるのでしょうか。Redis のライセンス変更が引き起こした市場の反応は、「アップストリーム・モーメント」と呼べるものです。ここでいうアップストリーム・モーメントとは、ある重要なオープンソースプロジェクトのライセンスやガバナンスに不安が生じたとき、利用企業やクラウドベンダー、開発者コミュニティが、より中立的で信頼できる上流プロジェクトを求めて集まり直す局面を指します。

Valkey は、その典型的な事例です。Valkey は、Redis のライセンス変更を受けて生まれた Redis 互換のオープンソースプロジェクトであり、中立的な財団のもとで、複数の企業や開発者が参加できる形を取っています。この事例は、企業がオープンソースコンポーネントを重要システムに使うようになると、性能や機能だけでなく、ライセンスの安定性、商標やリリースの管理、ロードマップの透明性、セキュリティ対応、複数ベンダーによる継続的な保守体制そのものが、商業上の信頼を左右することを示しています。言い換えれば、ライセンス変更は単なる法務上の出来事ではありません。それは、どのプロジェクトが将来の上流として信頼され、どの企業がその周辺で商用サービスを提供できるのかを再編するきっかけにもなるのです。

企業顧客にとって、オープンソースソフトウェアの大きな価値の一つは制御可能性です。コードを確認できること、自社でホストできること、単一ベンダーへのロックインを避けられること、必要に応じて fork や移行ができることです。しかし、あるプロジェクトが長期にわたり単一の商業企業に管理され、ライセンス戦略がその企業の事業目標に応じて変わりうる場合、顧客はリスクを再評価します。金融、EC、クラウドサービス、政府・企業向けシステムの顧客はとくに敏感です。これらのシステムはライフサイクルが長く、移行コストが非常に高く、コンプライアンス責任も重いからです。

Valkey の示唆は、中立的な財団によるホスティングそのものが商業的価値になりうるということです。財団はプロジェクトの成功を自動的に保証するわけではありません。しかし、単一企業によるコントロールのリスクを下げ、透明なガバナンスと複数主体による参加の仕組みを提供できます。顧客にとっては、この制度的な変化により、将来のライセンス急変、ロードマップの不透明さ、ベンダーロックインのリスクが下がります。商業企業にとっても、財団プロジェクトを軸にエンタープライズ向けディストリビューション、移行サービス、マネージドサービス、技術サポートを提供することで、かえって大きな市場を得られる可能性があります。

これは、中国の基盤ソフトウェアが海外展開する際にも重視すべき問題です。中国発プロジェクトが海外の金融機関、クラウドベンダー、重要インフラの顧客に採用されたいなら、ガバナンスに関する問いに答える必要があります。商標は誰が持つのか。ライセンスは安定しているのか。誰が PR をマージできるのか。セキュリティ脆弱性はどのように開示されるのか。ロードマップは公開されているのか。主要な貢献企業が戦略を変えても、プロジェクトは継続できるのか。これらは単なるコミュニティ運営の細部ではなく、商業調達の論点です。制度面での安心感が強いほど、顧客はそのプロジェクトを中核システムに入れやすくなります。

結語:技術的な先行を商業上の主導へつなぐもの

2025年のデータは、中国のオープンソースがすでに世界の中心的なプレイヤーの一つになっていることを示しています。中国の開発者規模は世界の先頭グループに入り、OpenRank 貢献度は世界2位です。OpenHarmony は世界プロジェクト影響力で1位となり、Huawei は世界企業影響力で2位に入りました。中国発のモデルは、Hugging Face におけるダウンロードシェアでも大きな存在感を示しています。これらの成果は、中国のオープンソースが、単なる技術参加者ではなく、エコシステムを形づくる側へ進むだけの基盤をすでに備えていることを示しています。

しかし、商業化の次の段階は、こうした技術成果をそのまま製品として売ることではありません。本当の飛躍は、次の三つの転換にあります。

第一に、貢献する力を、グローバルなエコシステムを引きつける力へ変えることです。中国発プロジェクトが国際的な商用オープンソース基盤になるには、より多くの海外貢献者、国際組織の参加、わかりやすい英語ドキュメント、透明なガバナンスプロセスが必要です。国内で成功するだけでなく、世界中の開発者や企業が安心して参加できる状態をつくることが求められます。

第二に、技術基盤を、信頼して導入できる提供体制へ変えることです。OpenHarmony、openEuler、MindSpore、ModelScope、TiDB、Milvus などのプロジェクトは、財団ガバナンス、商用ディストリビューション、業界コンプライアンス、長期サポート、エコシステムパートナーのネットワークを通じて、企業が購入し、監査し、長期的に使えるインフラになります。

第三に、オープンソース協働を、測定可能な商業的価値へ変えることです。貢献 ROI、OSPO の成熟度、OpenRank、OpenSSF Criticality Score、ダウンロードと再利用のデータ、依存プロジェクト数は、オープンソース商業化を評価する新しい指標になります。商業化は、損益計算書上の売上や利益だけで測られるものではありません。TCO の低下、サプライチェーンリスクの低減、開発者への到達効率、コミュニティの健全性、資本市場での評価も含めて捉える必要があります。

したがって、2025年の中国オープンソース商業化を考えるうえでの問いは、「オープンソースか商業か」ではありません。「開かれた協働は、どのように産業レベルの価値を生むのか」です。AIネイティブ化は知能の利用コストを下げ、クラウドネイティブ化はモデルを本番環境へ届け、基盤ソフトウェアはデジタル主権を支える土台になります。OSPO と財団は信頼を管理可能なものにし、コミュニティの健全性は資本市場でも評価されるようになります。これらの能力を組み合わせられる主体こそが、技術的な先行を商業上の主導へとつなげることができるでしょう。

参考文献

- 开源社,《2025 中国开源年度报告:数据篇》(日本語訳:開源社『2025 中国オープンソース年度報告:データ編』)、https://kaiyuanshe.github.io/2025-China-Open-Source-Report/data.html

- 开源社,《2023 中国开源年度报告:商业化篇》(日本語訳:開源社『2023 中国オープンソース年度報告:商業化編』)、https://kaiyuanshe.github.io/2023-China-Open-Source-Report/commercialization.html

- 《2025年中国开源商业化:AI原生的范式重构与全球化新征程》(日本語訳:2025年中国オープンソース商業化:AIネイティブなパラダイム再構築とグローバル化の新たな道程)。

- Linux Foundation, Annual Report 2025.

- Adrienn Lawson and Jeffrey Sica, CNCF / Linux Foundation, CNCF Annual Cloud Native Survey: The infrastructure of AI’s future, January 2026.

- Bianca Trinkenreich and Adrienn Lawson, Linux Foundation Research, The 2025 State of OSPOs and Open Source Management, August 2025.

- Anna Hermansen and Cailean Osborne, Linux Foundation Research, The Economic and Workforce Impacts of Open Source AI, May 2025.

- Sam Boysel and Adrienn Lawson, Linux Foundation Research, ROI for Open Source Software Contribution, February 2026.

- Sam Boysel, Matthieu Lavergne, and Matt Trifiro, Linux Foundation Research / Serena / Open Source Technology A, The State of Commercial Open Source 2025, August 2025.

- Miklós Koren, Gábor Békés, Julian Hinz, and Aaron Lohmann, Vibe Coding Kills Open Source, arXiv:2601.15494v1, January 2026.